Haberler

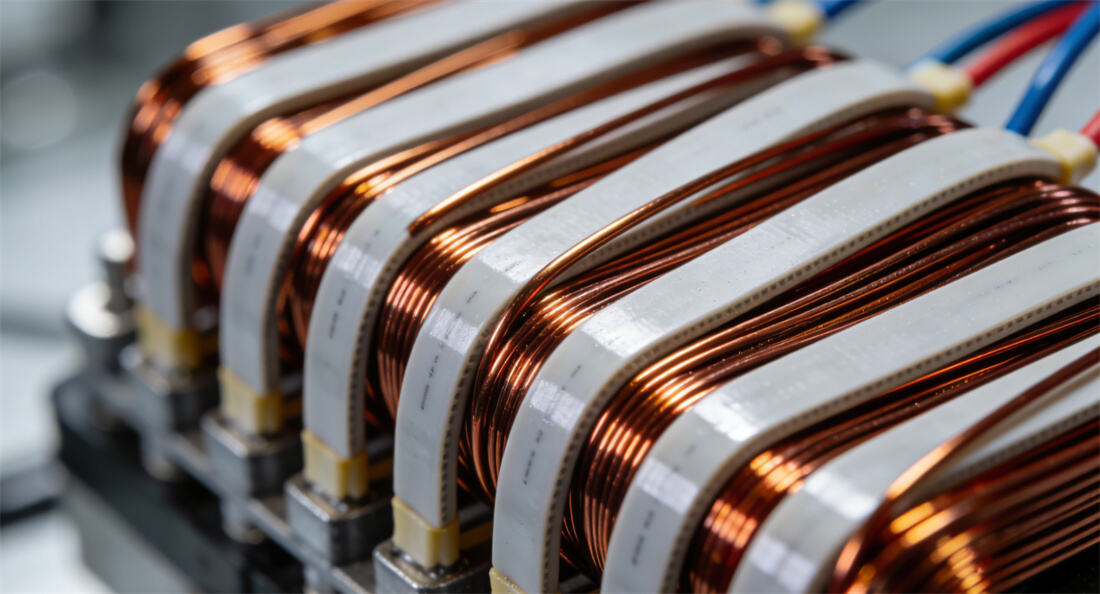

2025'te Sıraltı Tel Endüstrisi Yapısal Büyüme Yaşıyor: Yüksek Uç ve Yeşil Geçiş Temel Sürücüler

Elektrik malzemeleri sektörünün temel bir endüstrisi olarak Çin'in yalıtılmış tel endüstrisi, 2025 yılında yapısal optimizasyonla birlikte sürekli büyümeyi sürdürdü. En son sektörel veriler, yıllık piyasa hacminin 49,5 milyar yuan'a ulaşarak 2 milyon tonun üzerinde üretimle bir önceki yıla göre %5,8 artış kaydettiğini gösteriyor. Yüksek performanslı ürünlerin oranı önemli ölçüde arttı ve yeni nesil enerji taşıtları (NEVs) ile yüksek verimli enerji tasarruflu motorlar gibi aşağı akım sektörler, temel büyüme motoru haline geldi.

Sabit Piyasa Genişlemesi ve Hızlandırılmış Ürün Yapısı Yükseltmesi

2025 yılında, emaye tel endüstrisi sadece büyüklüğe dayalı gelişmenin ötesine geçerek kalite ve verimlilik dönüşümünün kritik bir aşamasına girdi. Verilere göre, yüksek performanslı emaye tel (yüksek sıcaklığa dayanıklı, yüksek iletkenlikli ve çevre dostu) pazarın %35'inden fazlasını kaplamaktadır ve Sınıf F ve üzeri ısıya dayanıklı ürünler üretimde %42,3 oranında temsil edilmektedir. Bu oran, 2020 yılına kıyasla yaklaşık 15 puanlık bir artışa işaret etmektedir. Özellikle YEN'ler için düz emaye tel dikkat çekici bir performans sergiledi. Düz tel motorların %68 penetrasyon oranı ile desteklenen bu niş pazar, bir önceki yıla göre %31,7 büyüyerek yıllık ortalama %20'nin üzerinde bir artışla korona dirençli ve yüksek esneklikli ürünler talebini artırdı. Bölgesel olarak, Yangtze Nehri Deltası hâlâ temel endüstri kümelenmesi olmaya devam ediyor ve Jiangsu ile Zhejiang eyaletleri ulusal üretimin %52'sini karşılamaktadır. Guangdong, elektronik bilgi teknolojileri sektöründeki üstünlüklerinden yararlanarak %14,6'lık bir paya sahipken, Jiangxi, bakır kaynak zenginlikleri sayesinde %19,4'lük üretim büyüme oranı ile yeni bir büyüme merkezi haline geldi. Pazar konsantrasyonu artmaya devam ediyor ve JINGDA, CITYCHAMP DARTONG ADVANCED MATERIALS CO., LTD. ve ROSHOW gibi ilk 10 şirket toplam kapasitenin %60'ından fazlasını kontrol ediyor. Öncü şirketler teknolojik birikim ve ölçek ekonomileriyle rekabet avantajı oluştururken, küçük ve orta ölçekli işletmeler maliyet ve çevre düzenlemeleri açısından iki yönlü baskı altında kalıyor.

Arz-Talep Yapısında Detaylı Düzenleme: Maliyetler ve Talep Tarafından Sürdürülen

Sektör zinciri düzeyinde, yukarı akım bakır fiyatlarındaki yüksek oynaklık önemli bir maliyet baskısı haline gelmiştir. Şangay Bakır Vadeli İşlemlerinin ortalama fiyatı 2025 yılında yıllık bazda %12 artmış olup, bu durum şirketleri hedge stratejileri, uzun vadeli sözleşme alımları ve bakır-alüminyum kompozit iletkenlerin AR-GE'si yoluyla maliyet kontrolü yapmaya zorlamıştır. JINTIAN gibi öncü şirketler dikey entegrasyon sayesinde maliyet artışlarını %5 içinde sınırlandırmıştır, buna karşın küçük ve orta ölçekli işletmelerin pazarlık gücü zayıf olduğu için brüt kâr marjlarında önemli baskılar yaşanmaktadır.

Talep, yapısal farklılaşma gösterdi ve yeni enerji araçları (NEV), yüksek verimli enerji tasarruflu motorlar ve 5G iletişim ekipmanları, yeni talebin toplamda %60'ından fazlasına katkı sağladı. Bu kalemler arasında, NEV'ler yaklaşık 338.000 tonluk yeni emaye tel talebi yarattı ve toplam tüketimin %27,4'ünü oluşturdu. Enerji verimliliği artırma girişimleriyle birlikte, yüksek verimli enerji tasarruflu motorlarda yıllık bazda %9,4'lük bir talep artışı gerçekleşti. İhracat pazarı etkileyici bir performans sergiledi: Ocak'tan Ekim'e kadar bakır emaye tel ihracatı toplamda 117.900 tona ulaştı ve yıllık bazda %23,46 arttı. Hindistan ve Türkiye, sırasıyla %768,5 ve %198,8 büyüme oranlarıyla öne çıkan pazarlar haline geldi.

Politika ve Teknoloji Çift Etkisi: Hızlandırılmış Yeşil Geçiş

Politika açısından, "çift karbon" stratejisi ve daha katı çevresel standartlar endüstriyel dönüşümü teşvik etmiştir. Tel ve Kablo Sektörü için Temiz Üretim Değerlendirme Endeks Sistemi'nin uygulanmasının ardından işletmelerin birim ürün başına toplam enerji tüketimini 0,38 ton standart kömür/ton ve uçucu organik bileşikler (VOCs) emisyon konsantrasyonunu 50mg/m³'ün altına indirmesi gerekmektedir. Yıllık çevresel teknoloji yenileme yatırımı 2,86 milyar yuan'a ulaşarak yıllık bazda %23,4 artmıştır. Devlet, yüksek sıcaklığa dayanıklı kompozit kaplı alüminyum kaplı bakır teli Yeni Malzemeler Kataloğunda Ana Desteklenen Yeni Malzemeler listesine dahil etmiştir ve bu da işletmelerin ortalama Ar-Ge maliyetlerini %18,3 oranında düşürmüştür. Teknolojik yenilik temel rekabet gücü haline gelmiştir: öncü işletmeler Ar-Ge yatırım yoğunluğunu %4'ün üzerinde tutmakta olup, JINGDA 800V yüksek gerilim platformları için korona dayanıklı emaye tel üzerine odaklanırken, ROSHOW silikon karbür (SiC) motorlar için tel çekme Ar-Ge'sine özellemiştir. Çözücü içermeyen kaplama süreçleri ve dijital fabrika inşası hızlanmaktadır ve sektörde çözücü içermeyen üretim oranı %35'e ulaşmıştır. Dijital dönüşüm enerji tüketimini %23 oranında azaltmıştır. Grafen kaplamalar ve nano modifiye edilmiş yalıtkan boyalar gibi yeni teknolojiler endüstriyel uygulamaya ulaşmış ve ürünlerin Sınıf 240+ yüksek ısı direnci ve düşük dielektrik kaybı doğrultusunda gelişmesini sağlamıştır.