Berita

Industri Kawat Beremail Mengalami Pertumbuhan Struktural pada 2025: Transisi ke Produk High-End & Ramah Lingkungan sebagai Penggerak Utama

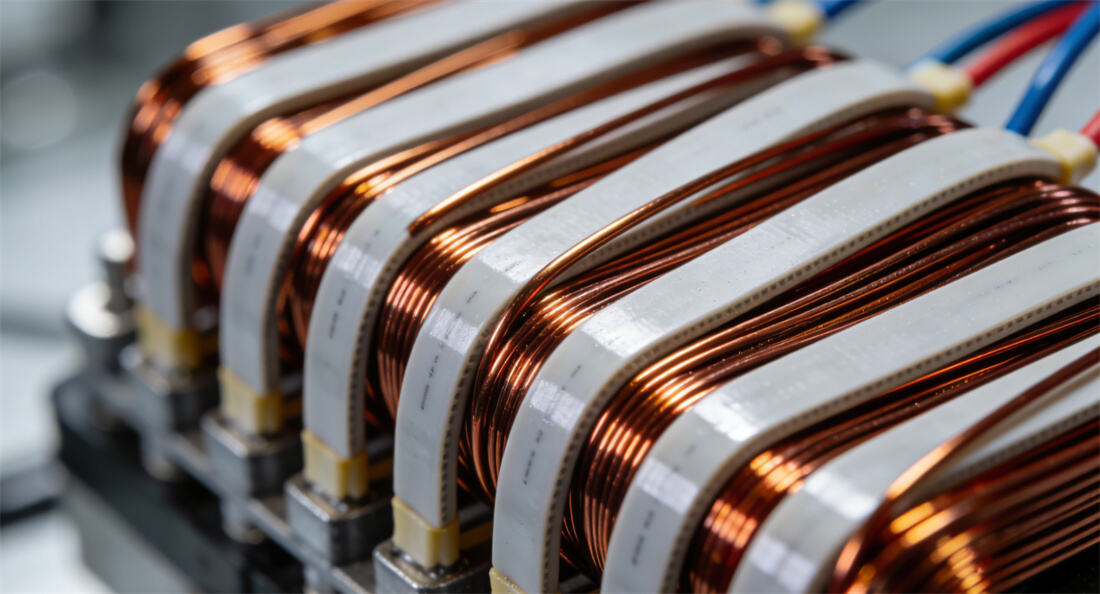

Sebagai industri inti di sektor bahan listrik, industri kawat beremail China terus mengalami pertumbuhan berkelanjutan bersamaan dengan optimalisasi struktural pada tahun 2025. Data terbaru menunjukkan ukuran pasar tahunan mencapai 49,5 miliar yuan dengan produksi melebihi 2 juta ton, meningkat 5,8% dibanding tahun sebelumnya. Proporsi produk berkinerja tinggi telah meningkat secara signifikan, dengan sektor hilir seperti kendaraan energi baru (NEV) dan motor hemat energi efisiensi tinggi yang menjadi penggerak utama pertumbuhan.

Ekspansi Pasar yang Stabil & Akselerasi Peningkatan Struktur Produk

Pada 2025, industri kawat beremail melampaui pertumbuhan berbasis skala dan memasuki fase kritis transformasi kualitas serta efisiensi. Data menunjukkan bahwa kawat beremail kinerja tinggi (tahan suhu tinggi, konduktivitas tinggi, dan ramah lingkungan) menyumbang lebih dari 35% pangsa pasar, sementara produk tahan panas Kelas F ke atas mewakili 42,3% dari total produksi—naik hampir 15 poin persentase dari tahun 2020. Secara khusus, kawat beremail datar untuk kendaraan energi baru (NEV) menunjukkan kinerja luar biasa. Didorong oleh tingkat adopsi motor kawat datar sebesar 68%, pasar ceruk ini tumbuh 31,7% secara tahunan, dengan permintaan terhadap produk tahan korona dan berkelenturan tinggi meningkat rata-rata lebih dari 20% per tahun. Secara regional, Delta Sungai Yangtze tetap menjadi kawasan klaster industri utama, dengan provinsi Jiangsu dan Zhejiang menyumbang 52% dari total produksi nasional. Guangdong menyumbang 14,6% dengan memanfaatkan keunggulan industri informasi elektroniknya, sementara Jiangxi muncul sebagai pusat pertumbuhan baru dengan laju pertumbuhan produksi 19,4% yang didukung oleh ketersediaan sumber daya tembaga. Konsentrasi pasar terus meningkat, dengan 10 perusahaan teratas termasuk JINGDA, CITYCHAMP DARTONG ADVANCED MATERIALS CO., LTD., dan ROSHOW menguasai lebih dari 60% dari total kapasitas. Perusahaan-perusahaan terkemuka telah membangun hambatan kompetitif melalui akumulasi teknologi dan ekonomi skala, sementara perusahaan kecil dan menengah menghadapi tekanan ganda dari biaya dan regulasi lingkungan.

Penyesuaian Mendalam terhadap Struktur Permintaan-Penawaran: Didorong oleh Biaya dan Permintaan

Pada tingkat rantai industri, volatilitas tinggi harga tembaga hulu telah menjadi tekanan biaya utama. Harga rata-rata Futures Tembaga Shanghai naik 12% secara tahunan pada 2025, memaksa perusahaan untuk mengendalikan biaya melalui lindung nilai (hedging), pengadaan kontrak jangka panjang, serta riset dan pengembangan konduktor komposit tembaga-aluminium. Perusahaan-perusahaan terkemuka seperti JINTIAN berhasil membatasi kenaikan biaya hingga di bawah 5% melalui integrasi vertikal, sementara perusahaan kecil dan menengah menghadapi tekanan signifikan terhadap margin laba kotor akibat daya tawar yang lemah.

Permintaan menunjukkan diferensiasi struktural, dengan NEV, motor hemat energi berkinerja tinggi, dan peralatan komunikasi 5G secara bersama-sama menyumbang lebih dari 60% permintaan baru. Di antara ketiganya, NEV mendorong permintaan kawat berema baru sekitar 338.000 ton, setara dengan 27,4% dari total konsumsi. Permintaan motor hemat energi berkinerja tinggi meningkat 9,4% secara tahunan, didorong oleh inisiatif peningkatan efisiensi energi. Pasar ekspor tampil mengesankan: ekspor kumulatif kawat tembaga berema mencapai 117.900 ton dari Januari hingga Oktober, meningkat 23,46% secara tahunan. India dan Turki muncul sebagai pasar unggulan dengan pertumbuhan masing-masing 768,5% dan 198,8%.

Kebijakan & Teknologi sebagai Penggerak Ganda: Akselerasi Transisi Hijau

Dari segi kebijakan, strategi "dual carbon" dan standar lingkungan yang lebih ketat telah mendorong transformasi industri. Setelah diterapkannya Sistem Indeks Evaluasi Produksi Bersih untuk Industri Kabel dan Kawat, perusahaan diwajibkan mempertahankan konsumsi energi komprehensif per unit produk di bawah 0,38 ton batubara standar/ton dan konsentrasi emisi VOCs di bawah 50mg/m³. Investasi tahunan dalam peningkatan teknologi lingkungan mencapai 2,86 miliar yuan, meningkat 23,4% secara tahunan. Pemerintah telah memasukkan kawat berlapis aluminium tembaga tahan panas tinggi komposit dalam Katalog Bahan Baru Utama yang Didukung, mengurangi biaya R&D rata-rata perusahaan sebesar 18,3%. Inovasi teknologi telah menjadi daya saing inti: perusahaan terkemuka mempertahankan intensitas investasi R&D di atas 4%, dengan JINGDA fokus pada kawat beremail tahan korona untuk platform tegangan tinggi 800V dan ROSHOW mengkhususkan diri dalam pengembangan batang kawat untuk motor silikon karbida (SiC). Proses pelapisan bebas pelarut dan pembangunan pabrik digital sedang dipercepat, dengan tingkat pelapisan bebas pelarut di industri mencapai 35%. Transformasi digital telah mengurangi konsumsi energi sebesar 23%. Teknologi baru seperti pelapis graphene dan cat isolasi termodifikasi nano telah mencapai aplikasi industri, mendorong evolusi produk menuju tahan panas tinggi Kelas 240+ dan kerugian dielektrik rendah.