ข่าวสาร

อุตสาหกรรมลวดเคลือบประสบกับการเติบโตเชิงโครงสร้างในปี 2025: การยกระดับสู่ผลิตภัณฑ์ระดับสูงและแนวโน้มสีเขียวเป็นปัจจัยขับเคลื่อนหลัก

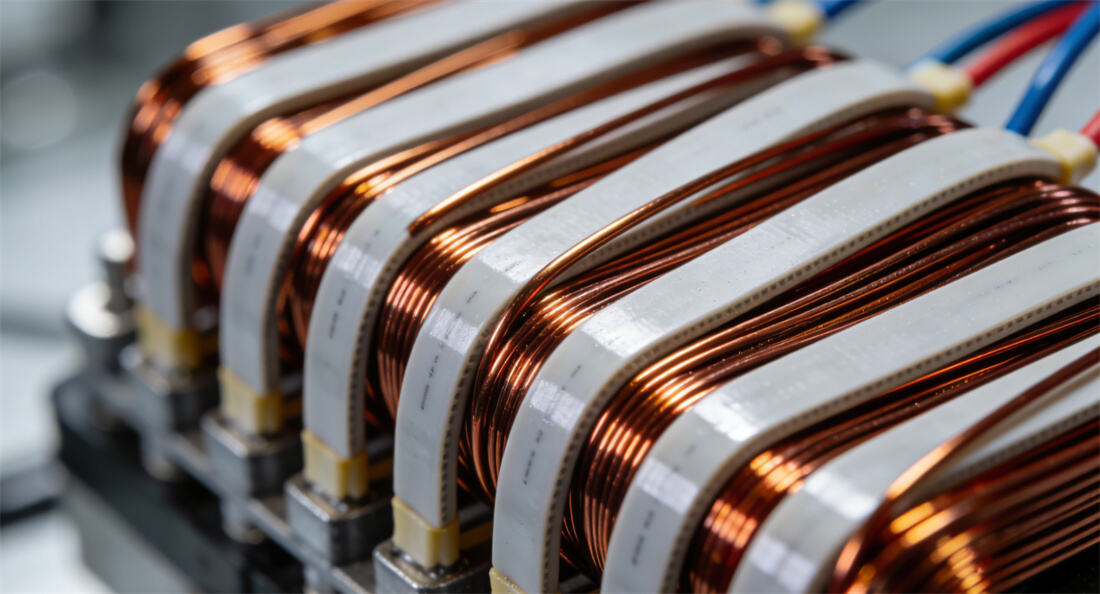

ในฐานะอุตสาหกรรมหลักในภาคส่วนวัสดุไฟฟ้า อุตสาหกรรมลวดเคลือบของจีนได้รักษาการเติบโตอย่างต่อเนื่องควบคู่ไปกับการปรับโครงสร้างเชิงกลยุทธ์ในปี 2025 ข้อมูลอุตสาหกรรมล่าสุดแสดงให้เห็นว่าขนาดตลาดรายปีอยู่ที่ 49.5 พันล้านหยวน โดยมีปริมาณการผลิตเกินกว่า 2 ล้านตัน เพิ่มขึ้น 5.8% เมื่อเทียบกับปีก่อนหน้า สัดส่วนของผลิตภัณฑ์สมรรถนะสูงเพิ่มขึ้นอย่างมีนัยสำคัญ โดยภาคส่วนปลายน้ำ เช่น ยานยนต์พลังงานใหม่ (NEVs) และมอเตอร์ประหยัดพลังงานประสิทธิภาพสูง ได้กลายเป็นเครื่องยนต์การเติบโตหลัก

การขยายตัวของตลาดอย่างมั่นคงและการเร่งปรับปรุงโครงสร้างผลิตภัณฑ์

ในปี 2025 อุตสาหกรรมลวดเคลือบฉนวนได้ก้าวข้ามการเติบโตที่ขับเคลื่อนด้วยขนาด เข้าสู่ช่วงวิกฤตของการเปลี่ยนแปลงด้านคุณภาพและประสิทธิภาพ ข้อมูลแสดงให้เห็นว่า ลวดเคลือบฉนวนสมรรถนะสูง (ทนความร้อนสูง นำไฟฟ้าได้ดี และเป็นมิตรต่อสิ่งแวดล้อม) คิดเป็นสัดส่วนมากกว่า 35% ของตลาด ในขณะที่ผลิตภัณฑ์ทนความร้อนระดับ F ขึ้นไป คิดเป็น 42.3% ของปริมาณการผลิต เพิ่มขึ้นเกือบ 15 เปอร์เซ็นต์พอยต์จากปี 2020 โดยเฉพาะอย่างยิ่ง ลวดแบนเคลือบฉนวนสำหรับยานพาหนะพลังงานใหม่ (NEVs) แสดงผลการดำเนินงานที่โดดเด่น จากแรงผลักดันของอัตราการใช้งานมอเตอร์ลวดแบนที่ 68% ตลาดเฉพาะกลุ่มนี้เติบโตเพิ่มขึ้น 31.7% เมื่อเทียบรายปี ความต้องการผลิตภัณฑ์ที่ทนต่อโคโรน่าและมีความยืดหยุ่นสูงเพิ่มขึ้นเฉลี่ยมากกว่า 20% ต่อปี ในระดับภูมิภาค แถบตอนกลางของแม่น้ำแยงซีเกียงยังคงเป็นศูนย์กลางอุตสาหกรรมหลัก โดยมณฑลเจียงซูและเจ้อเจียงมีส่วนแบ่งการผลิตถึง 52% ของระดับประเทศ กวางตุ้งคิดเป็น 14.6% อาศัยข้อได้เปรียบจากอุตสาหกรรมสารสนเทศอิเล็กทรอนิกส์ ในขณะที่มณฑลเจียงซีได้ผงาดขึ้นเป็นศูนย์กลางการเติบโตแห่งใหม่ ด้วยอัตราการเติบโตของการผลิตที่ 19.4% ซึ่งได้รับการสนับสนุนจากทรัพยากรทองแดงที่มีอยู่ตามธรรมชาติ ความเข้มข้นของตลาดยังคงเพิ่มสูงขึ้น โดย 10 อันดับแรกของบริษัท ได้แก่ JINGDA, CITYCHAMP DARTONG ADVANCED MATERIALS CO., LTD. และ ROSHOW ควบคุมกำลังการผลิตรวมกันมากกว่า 60% บริษัทชั้นนำได้สร้างอุปสรรคทางการแข่งขันผ่านการสะสมเทคโนโลยีและเศรษฐกิจจากขนาดการผลิต ขณะที่วิสาหกิจขนาดกลางและขนาดย่อมเผชิญกับแรงกดดันสองประการจากต้นทุนและข้อกำหนดด้านสิ่งแวดล้อม

การปรับโครงสร้างอุปสงค์-อุปทานอย่างลึกซึ้ง: ขับเคลื่อนโดยต้นทุนและความต้องการ

ในระดับห่วงโซ่อุตสาหกรรม ราคาทองแดงต้นน้ำที่ผันผวนสูงได้กลายเป็นแรงกดดันต้นทุนหลัก ราคาเฉลี่ยของสัญญาซื้อขายล่วงหน้าทองแดงเซี่ยงไฮ้ในปี 2025 เพิ่มขึ้น 12% เมื่อเทียบกับปีก่อน ทำให้ภาคธุรกิจต้องควบคุมต้นทุนผ่านการป้องกันความเสี่ยง จัดซื้อตามสัญญาระยะยาว และการวิจัยและพัฒนาตัวนำแบบคอมโพสิตทองแดง-อลูมิเนียม บริษัทชั้นนำ เช่น JINTIAN สามารถจำกัดการเพิ่มขึ้นของต้นทุนไว้ไม่เกิน 5% ผ่านการผนึกแนวดิ่ง (Vertical Integration) ในขณะที่วิสาหกิจขนาดกลางและขนาดย่อมเผชิญกับแรงกดดันต่อกำไรขั้นต้นอย่างมาก เนื่องจากอำนาจต่อรองที่อ่อนแอ

ความต้องการได้แสดงให้เห็นถึงความแตกต่างในเชิงโครงสร้าง โดยยานยนต์พลังงานใหม่ (NEV) มอเตอร์ประหยัดพลังงานประสิทธิภาพสูง และอุปกรณ์การสื่อสาร 5G ร่วมกันสร้างความต้องการใหม่มากกว่า 60% ของความต้องการทั้งหมด โดยเฉพาะ NEV ช่วยขับเคลื่อนความต้องการลวดเคลือบฉนวนใหม่ประมาณ 338,000 ตัน คิดเป็นสัดส่วน 27.4% ของปริมาณการบริโภคทั้งหมด มอเตอร์ประหยัดพลังงานประสิทธิภาพสูงมีความต้องการเพิ่มขึ้น 9.4% เมื่อเทียบกับปีก่อนหน้า จากนโยบายส่งเสริมประสิทธิภาพพลังงาน ตลาดส่งออกดำเนินได้อย่างโดดเด่น: การส่งออกลวดทองแดงเคลือบฉนวนสะสมตั้งแต่เดือนมกราคมถึงตุลาคมอยู่ที่ 117,900 ตัน เพิ่มขึ้น 23.46% เมื่อเทียบกับปีก่อนหน้า อินเดียและตุรกีกลายเป็นตลาดที่เติบโตอย่างก้าวกระโดด ด้วยอัตราการเติบโต 768.5% และ 198.8% ตามลำดับ

นโยบายและเทคโนโลยีเป็นแรงผลักดันหลัก: เร่งการเปลี่ยนผ่านสู่ระบบสีเขียว

ในด้านนโยบาย กลยุทธ์ "คาร์บอนคู่" และมาตรฐานสิ่งแวดล้อมที่เข้มงวดยิ่งขึ้นได้ผลักดันการเปลี่ยนแปลงอุตสาหกรรม หลังจากการใช้ระบบดัชนีประเมินประสิทธิภาพการผลิตที่สะอาดสำหรับอุตสาหกรรมสายไฟและสายเคเบิล บริษัทต่างๆ จำเป็นต้องรักษาระดับการใช้พลังงานโดยรวมต่อหน่วยผลิตภัณฑ์ให้อยู่ต่ำกว่า 0.38 ตันถ่านหินมาตรฐานต่อตัน และความเข้มข้นของสาร VOCs ต่ำกว่า 50 มก./ลบ.ม. การลงทุนประจำปีด้านเทคโนโลยีสิ่งแวดล้อมและการปรับปรุงเทคโนโลยีอยู่ที่ 2.86 พันล้านหยวน เพิ่มขึ้น 23.4% เมื่อเทียบปีต่อปี รัฐได้บรรจุลวดทองแดงเคลือบอลูมิเนียมคอมโพสิตทนความร้อนสูงไว้ในรายการวัสดุใหม่ที่ได้รับการสนับสนุนเป็นพิเศษ ซึ่งช่วยลดต้นทุนการวิจัยและพัฒนาเฉลี่ยของบริษัทลง 18.3% นวัตกรรมทางเทคโนโลยีได้กลายเป็นขีดความสามารถในการแข่งขันหลัก: บริษัทชั้นนำรักษาระดับการลงทุนด้านการวิจัยและพัฒนาไว้ที่มากกว่า 4% โดย JINGDA มุ่งเน้นไปที่ลวดเคลือบป้องกันโคโรน่าสำหรับแพลตฟอร์มแรงดันสูง 800V และ ROSHOW เชี่ยวชาญด้านการวิจัยและพัฒนาเส้นลวดสำหรับมอเตอร์คาร์ไบด์ซิลิคอน (SiC) กระบวนการเคลือบที่ไม่ใช้ตัวทำละลายและการก่อสร้างโรงงานดิจิทัลกำลังเร่งตัวขึ้น โดยอุตสาหกรรมมีอัตราการไม่ใช้ตัวทำละลายอยู่ที่ 35% การเปลี่ยนผ่านสู่ดิจิทัลช่วยลดการใช้พลังงานลง 23% เทคโนโลยีใหม่ๆ เช่น เคลือบกราฟีนและสีฉนวนที่ผ่านการดัดแปลงระดับนาโน ได้เข้าสู่การประยุกต์ใช้ในระดับอุตสาหกรรมแล้ว ซึ่งขับเคลื่อนการพัฒนาผลิตภัณฑ์ไปสู่การทนความร้อนระดับ Class 240+ และการสูญเสียไดอิเล็กตริกต่ำ