اخبار

صنعت سیم روانیدار شاهد رشد ساختاری در سال 2025: عوامل اصلی محرک، حرکت به سمت فناوری پیشرفته و سبز است

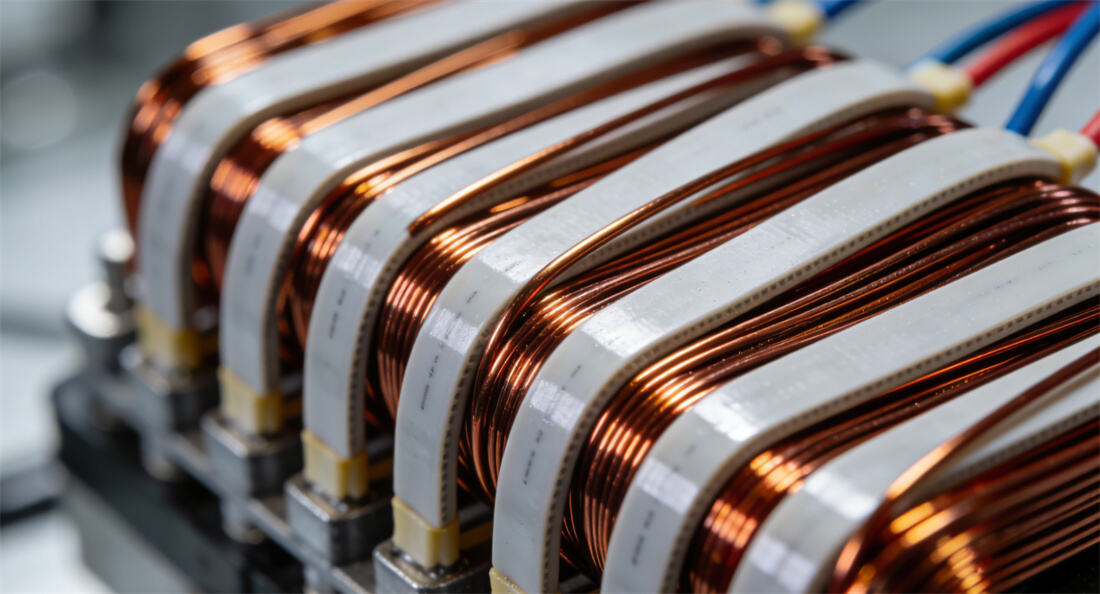

بهعنوان یک صنعت اصلی در بخش مواد الکتریکی، صنعت سیم لاکدار چین در سال 2025 همراه با بهینهسازی ساختاری، رشد مداوم خود را حفظ کرده است. آخرین دادههای صنعت نشان میدهد که اندازه بازار سالانه به 49.5 میلیارد یوان رسیده و خروجی بیش از 2 میلیون تن شده است، که افزایشی 5.8 درصدی نسبت به سال قبل محسوب میشود. سهم محصولات با عملکرد بالا بهطور قابل توجهی افزایش یافته و بخشهای پاییندستی مانند وسایل نقلیه نوین (NEVs) و موتورهای کارآمد و با صرفهجویی در انرژی به موتورهای اصلی رشد تبدیل شدهاند.

گسترش پایدار بازار و تسریع در ارتقای ساختار محصول

در سال 2025، صنعت سیم روانشده از مرحله رشد مبتنی بر مقیاس فراتر رفته و وارد مرحله حساس تحول کیفیت و بهرهوری شده است. دادهها نشان میدهد که سیم روانشده با عملکرد بالا (مقاوم در برابر دمای بالا، هدایت الکتریکی بالا و دوستدار محیط زیست) بیش از 35٪ از بازار را به خود اختصاص داده است، در حالی که محصولات مقاوم در برابر حرارت کلاس F و بالاتر 42.3٪ از تولید را تشکیل میدهند که این رقم نسبت به سال 2020 حدود 15 درصد افزایش داشته است. قابل توجه است که سیم روانشده تخت برای وسایل نقلیه الکتریکی جدید (NEV) عملکرد برجستهای داشته است. تحت تأثیر نرخ نفوذ 68 درصدی موتورهای سیم تخت، این بازار تخصصی رشد سالانه 31.7 درصدی را تجربه کرد، در حالی که تقاضا برای محصولات مقاوم در برابر کرونای الکتریکی و با انعطافپذیری بالا با نرخ متوسط سالانه بیش از 20 درصد افزایش یافته است. از نظر منطقهای، دلتای رود یانگتسه همچنان به عنوان خوشه صنعتی اصلی باقی مانده است، که استانهای جیانگسو و زهجیانگ 52 درصد از تولید کشوری را تأمین میکنند. گوانگدونگ با بهرهگیری از مزیتهای صنعت اطلاعات الکترونیکی خود 14.6 درصد از تولید را به خود اختصاص داده است، در حالی که جیانگشی با رشد تولید 19.4 درصدی به عنوان یک قطب رشد جدید ظهور کرده است که این امر توسط ذخایر مسی منطقه پشتیبانی میشود. تمرکز بازار به طور مداوم در حال افزایش است، به طوری که 10 شرکت برتر از جمله JINGDA، CITYCHAMP DARTONG ADVANCED MATERIALS CO., LTD. و ROSHOW بیش از 60 درصد از کل ظرفیت را در اختیار دارند. شرکتهای پیشرو از طریق انباشت فناوری و صرفهجویی ناشی از مقیاس بزرگ، موانع رقابتی ایجاد کردهاند، در حالی که بنگاههای کوچک و متوسط تحت فشار دوگانه هزینهها و مقررات زیستمحیطی قرار دارند.

تنظیم عمیق ساختار عرضه و تقاضا: محرکشده توسط هزینهها و تقاضا

در سطح زنجیره صنعتی، نوسانات شدید قیمت مس در بخش بالادستی به فشار اصلی ه chi затرده تبدیل شده است. میانگین قیمت آتی مس شانگهای در سال 2025 نسبت به سال قبل 12٪ افزایش یافته که این امر شرکتها را مجبور کرده است از طریق پوشش ریسک، خرید قراردادهای بلندمدت و توسعه هادیهای مرکب مس-آلومینیوم بر هزینهها کنترل داشته باشند. شرکتهای پیشرو مانند جینتیان از طریق یکپارچهسازی عمودی افزایش هزینهها را تا حداکثر 5٪ محدود کردهاند، در حالی که شرکتهای کوچک و متوسط به دلیل قدرت چانهزنی ضعیف، با فشار قابل توجهی روی حاشیه سود ناخالص مواجه هستند.

تقاضا تفاوت ساختاری نشان داده است، بهطوریکه وسایل نقلیه الکتریکی جدید (NEV)، موتورهای کارآمد انرژیجویی و تجهیزات ارتباطی 5G در مجموع بیش از 60 درصد از تقاضای جدید را تشکیل دادهاند. در این میان، وسایل نقلیه الکتریکی جدید (NEV) حدود 338 هزار تن تقاضای جدید سیم لاکی مسی را ایجاد کردند که معادل 27.4 درصد از کل مصرف است. تقاضا برای موتورهای کارآمد انرژیجویی با رشد 9.4 درصدی نسبت به سال قبل تحت تأثیر اقدامات بهبود بازده انرژی افزایش یافته است. بازار صادرات عملکرد قابل توجهی داشت: صادرات تجمعی سیم لاکی مسی از ژانویه تا اکتبر به 117 هزار و 900 تن رسید که نسبت به مدت مشابه سال قبل 23.46 درصد رشد داشته است. هند و ترکیه بهعنوان بازارهای پیشرو با نرخ رشد 768.5 درصد و 198.8 درصد بهترتیب برجسته شدند.

عوامل دوگانه سیاستی و فناوری: شتاب گذاری انتقال سبز

از نظر سیاستی، استراتژی "دوگانه کربنی" و استانداردهای محیطزیستی سختگیرانهتر، تحول صنعتی را تقویت کردهاند. پس از اجرای سیستم شاخص ارزیابی تولید پاک در صنعت سیم و کابل، شرکتها موظف شدهاند مصرف انرژی جامع به ازای هر واحد محصول را زیر 0.38 تن زغال سنگ استاندارد در تن و غلظت انتشار VOCs را زیر 50 میلیگرم بر مترمکعب حفظ کنند. سرمایهگذاری سالانه در زمینه فناوریهای محیطزیستی به 2.86 میلیارد یوان رسیده است که نسبت به سال قبل 23.4 درصد افزایش داشته است. دولت سیم مسی روکشدار آلومینیومی با پوشش ترکیبی مقاوم در برابر حرارت بالا را در فهرست مواد جدید کلیدی مورد حمایت قرار داده است که منجر به کاهش 18.3 درصدی متوسط هزینههای تحقیق و توسعه شرکتها شده است. نوآوری فناوری به یکی از مزیتهای رقابتی اصلی تبدیل شده است: شرکتهای پیشرو شدت سرمایهگذاری در تحقیق و توسعه را بالاتر از 4 درصد حفظ میکنند، بطوریکه JINGDA بر روی سیم لاکپوش مقاوم در برابر کرونا برای پلتفرمهای فشار بالا 800V و ROSHOW بر روی تحقیق و توسعه میله سیم برای موتورهای کاربید سیلیکون (SiC) تمرکز دارد. فرآیندهای پوشش بدون حلال و ساخت کارخانههای دیجیتالی در حال تسریع هستند و نرخ استفاده از فناوریهای بدون حلال در صنعت به 35 درصد رسیده است. تحول دیجیتالی منجر به کاهش 23 درصدی مصرف انرژی شده است. فناوریهای جدیدی مانند پوششهای گرافنی و رنگهای عایقی اصلاحشده با نانو به کاربردهای صنعتی دست یافتهاند و تحول محصولات را به سمت مقاومت حرارتی بالا در کلاس 240+ و اتلاف دیالکتریک پایین هدایت کردهاند.