اخبار

افزایش تقاضا برای سیم روکشدار انرژی جدید، فرصتهای بهروزرسانی ساختاری و جهانیسازی را به همراه میآورد

بهعنوان ماده اصلی برای الکتریفیکاسیون، صنعت سیم لاکی وارد دوره حساسی از بازسازی تقاضا و تکرار فناوری شده است. با بهرهمندی از رشد انفجاری در زمینههای نوظهوری همچون خودروهای انرژی جدید و اتوماسیون صنعتی، بازار چینی سیم لاکی در سال ۲۰۲۴ ویژگی مشخصی از «کمبود محصولات پیشرفته و گسترش صادرات علیرغم روند کلی» ارائه میدهد، در حالی که با چالش دوگانه بهینهسازی ظرفیت و پیشرفتهای فناوری روبهرو است.

1. سمت تقاضا: انرژی جدید به اولین موتور رشد تبدیل شده و شکاف در محصولات پیشرفته در حال گسترش است

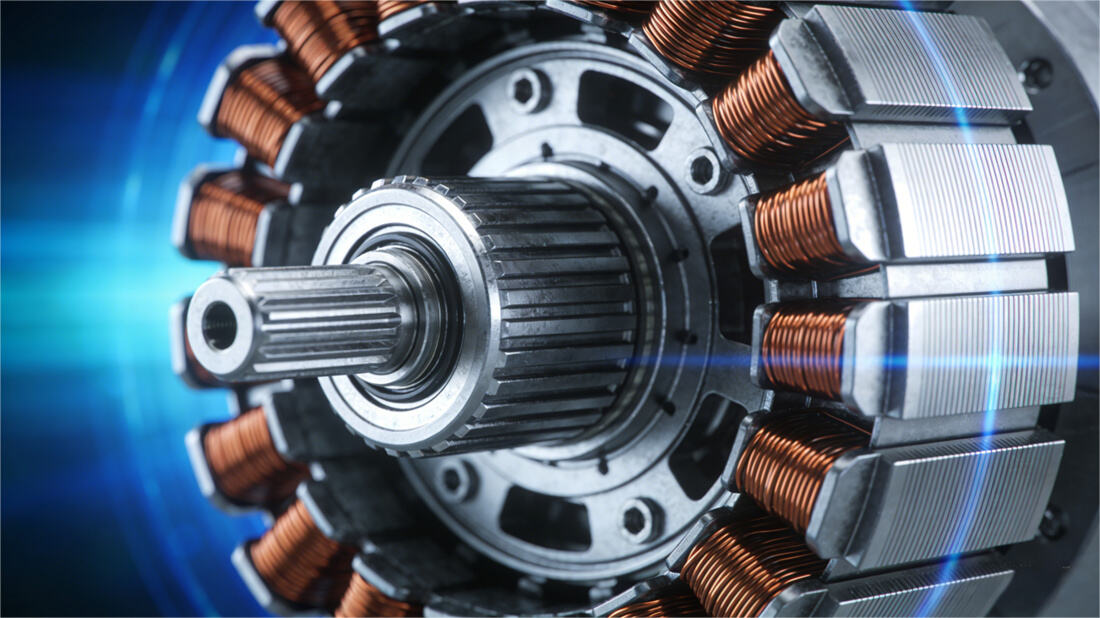

رشد انفجاری صنعت وسایل نقلیه انرژی جدید به نیروی محرکه اصلی این صنعت تبدیل شده است. دادهها نشان میدهند که در سال 2024، تقاضا برای سیم لاکی در حوزه وسایل نقلیه انرژی جدید بیش از 30٪ از کل تقاضای صنعت را تشکیل خواهد داد که نسبت به سال قبل رشدی بالغ بر 40٪ داشته است. معرفی مدلهای مبتنی بر پلتفرم ولتاژ بالای 800V، موجب رشد مرکب سالانه 18٪ در تقاضای سیم لاکی مقاوم در برابر دماهای بالا خواهد شد. تقاضای شرکتهای خودروسازی مانند BYD، SAIC و GAC برای سیمهای لاکی ویژه با مقاومت در برابر دمای بالا، مقاوم در برابر کرونای الکتریکی و با تلفات دیالکتریک پایین، به طور مستقیم توسعه بازار محصولات پیشرفته را تحریک میکند. تقاضا برای اتوماسیون صنعتی و شبکه هوشمند نیز همزمان در حال افزایش است. تقاضا برای سیم لاکی ویژه رباتهای صنعتی در سال 2024 نسبت به سال قبل 35٪ افزایش خواهد یافت و نیاز به مواد با استحکام بالا و سازگار با فرکانسهای بالا در موتورهای سروو، منجر به ارتقای محصولات خواهد شد؛ تقاضا در حوزه شبکه هوشمند نسبت به سال قبل 15٪ افزایش یافته و استانداردهای بالاتری برای مقاومت در برابر کرونای الکتریکی مواد عایق تجهیزات فشارقوی مطرح شده است. حوزههای سنتی موتور و ترانسفورماتور شاهد روندی با عنوان «بهروزرسانی موجودی» هستند و سهم بازار سیم لاکی مقاوم در برابر دمای بالا به 45٪ رسیده و به تدریج در حال جایگزینی محصولات معمولی است.

2. جنبه فناوری: دو پیشرفت همزمان در زمینه تولید سبز و اقتصاد چرخهای

تحت تأثیر سیاستهای زیستمحیطی و هدف «دوگانه کربن»، بهروزرسانی فناوری در صنعت سیم لاکی به سرعت در حال پیشرفت است. محصولات بدون حلال به جریان اصلی تحول سبز تبدیل شدهاند. تا سال ۲۰۲۴، سهم بازار سیم لاکی پلیاورتان خودچسب بدون حلال به ۵٪ رسیده است که در مقایسه با سال ۲۰۲۱ دو برابر شده است. این فرآیند میتواند انتشار ترکیبات آلی فرار را بهطور قابل توجهی کاهش دهد و هزینه مواد اولیه را ۱۲ تا ۱۵ درصد کاهش دهد. دستاوردهای مهمی در فناوری بازیافت مس ضایب حاصل شده است. شرکت آنهوی تونگلینگ قیشِنگ متال از طریق پروژه ملی تحقیقات و توسعه با عنوان «پالایش عمیق و بازیافت ضایرات مس و آلومینیوم در حوزههای پیشرفته»، مشکل کنترل دیاکسینها در فرآیند تجزیه حرارتی و ذوب سیمهای لاکی ضایب را حل کرده و تولید انبوه ۲۰۰۰۰ تن مواد مس بازیافتی درجه الکترونیکی در سال را محقق ساخته است. این امر نرخ «بازیافت اولیه» مس ضایب را به ۹۲٪ افزایش داده و انتشار کربن را در مقایسه با ذوب سنتی بیش از ۶۰٪ کاهش داده است. تا سال ۲۰۲۴، نرخ تولید داخلی رزین پلیاورتان ویژه از ۸۵٪ فراتر رفته و پایهای محکم برای زنجیره صنعتی مستقل و کنترلپذیر فراهم کرده است.

3. الگوی بازار: صادرات شکستن رکورد و بهینهسازی موازی ظرفیت تولید

چین به یک مرکز اصلی برای تولید و صادرات جهانی سیم میکا شده است، که عملکرد آن در سال 2024 به ویژه قابل توجه بوده است: حجم صادرات سیم میکای پلیاورتان خودچسبی به 80000 تن رسیده است که نسبت به سال قبل افزایش 22 درصدی داشته است؛ حجم صادرات سیم مسی میکای گرد به 156000 تن رسیده است که نسبت به سال قبل افزایش 8.7 درصدی داشته است؛ افزایش سالانه صادرات تمام دستههای سیم میکا از ژانویه تا اکتبر به اندازه 30.01 درصد بوده است. بازار صادرات دارای ویژگی «راهبرد دو قطبی» است: جنوب شرق آسیا سهمی بیش از 40 درصد دارد و مقاصد تولیدی مانند ویتنام و تایلند تقاضای قوی برای محصولات حساس به قیمت دارند؛ بازار اروپا بر عملکرد بالا تمرکز دارد و گواهیهای زیستمحیطی به معیار کلیدی ورود تبدیل شدهاند. بازار داخلی دارای الگویی از «تمرکز در صدر و بهینهسازی ظرفیت» است. سه شرکت پیشرو، یعنی AVIC Optoelectronics، Baosheng Corporation و Far East Corporation، به طور مشترک بیش از 60 درصد سهم بازار را در اختیار دارند و مزیت خود را از طریق ارتقاء فناوری و گسترش ظرفیت تثبیت کردهاند. با این حال، صنعت به طور کلی با فشار اشباع ظرفیت مواجه است. تا سال 2024، ظرفیت تولید صنعت از 3.74 میلیون تن فراتر خواهد رفت، در حالی که تقاضا حدود 2.4 میلیون تن است و نرخ استفاده از ظرفیت تنها 64 درصد است. تشدید «رقابت داخلی» در محصولات متوسط تا پایین، کسبوکارهای کوچک و متوسط را مجبور میکند تا به سمت تمایز و تخصص حرکت کنند.