أخبار

يلقى قطاع صناعة الأسلاك المغلّفة المخصصة للطاقة الجديدة ترحيبًا بفرص الترقية الهيكلية والاندماج في الاقتصاد العالمي مع تزايد الطلب عليها

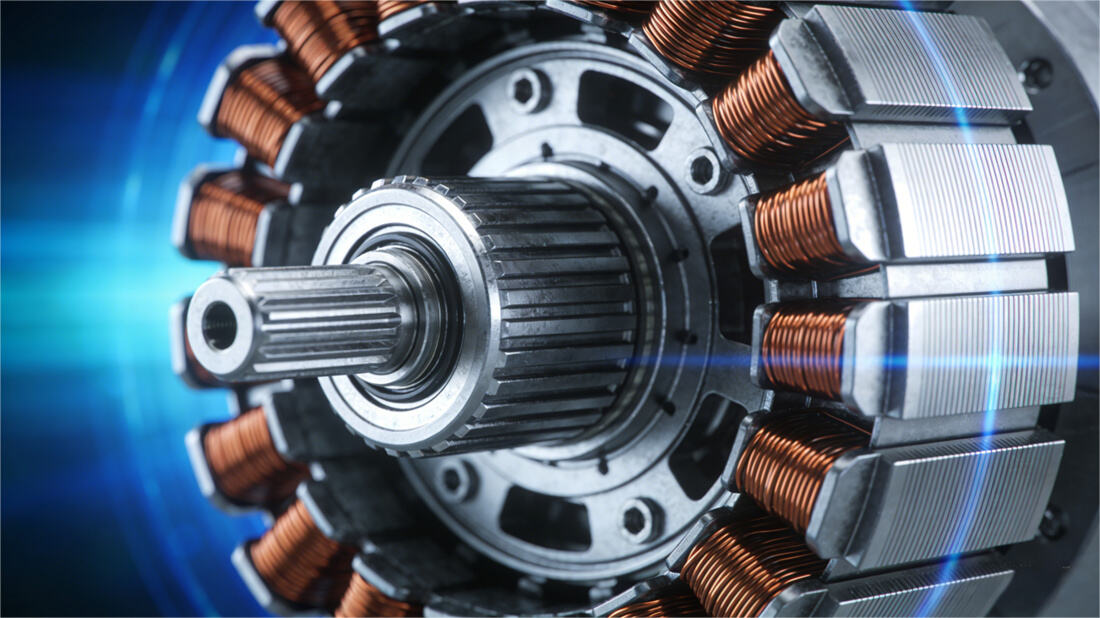

باعتبارها مادة أساسية للتحوّل الكهربائي، تدخل صناعة السلك المطلي مرحلة حرجة من إعادة هيكلة الطلب والتطور التكنولوجي. وبفضل النمو الهائل في المجالات الناشئة مثل المركبات الكهربائية والأتمتة الصناعية، يشهد السوق الصيني للسلك المطلي في عام 2024 سمة مميزة تتمثل في "نقص المنتجات عالية الجودة وتوسّع الصادرات بالرغم من التحديات"، بينما يواجه تحديين متزامنين يتمثلان في تحسين الطاقة الإنتاجية والاختراقات التكنولوجية.

1. جانب الطلب: تصبح الطاقة الجديدة المحرك الأول للنمو، ويتوسع فجوة المنتجات عالية الجودة

أصبح النمو الهائل لصناعة المركبات الكهربائية قوة دفع رئيسية للصناعة. تُظهر البيانات أنه في عام 2024، سيشكل الطلب على الأسلاك المغلفة بطبقة عازلة في مجال المركبات الكهربائية أكثر من 30٪ من إجمالي الطلب في الصناعة، مع نمو سنوي يتجاوز 40٪. وسيدفع ترويج طرازات المنصات عالية الجهد 800 فولت معدل النمو السنوي المركب للطلب على السلك العازل المقاوم للحرارة إلى 18٪. كما أن الطلب من شركات سيارات مثل BYD وSAIC وGAC على أسلاك عازلة خاصة مقاومة للحرارة والتوهج الكهربائي وخسائر عازلة منخفضة يدفع مباشرةً إلى توسيع سوق المنتجات الراقية. ويتمدد الطلب على الأتمتة الصناعية والشبكة الذكية بشكل متزامن. ومن المتوقع أن يرتفع الطلب على السلك العازل الخاص المستخدم في الروبوتات الصناعية بنسبة 35٪ على أساس سنوي في عام 2024، فيما يدفع الطلب على مواد عالية القوة وقابلة للتكيف مع الترددات العالية في محركات السيرفو إلى ترقية المنتجات. كما ارتفع الطلب في مجال الشبكة الذكية بنسبة 15٪ مقارنة بالعام السابق، مع وضع معايير أعلى لمقاومة التوهّج الكهربائي للمواد العازلة في معدات الجهد العالي. وتُظهر المجالات التقليدية مثل المحركات والمحولات اتجاهًا نحو "تحديث الأصول الحالية"، حيث وصلت حصة السوق للسلك العازل المقاوم للحرارة إلى 45٪، ما يؤدي إلى استبدال المنتجات العادية تدريجيًا.

2. الجانب التكنولوجي: تقدمان مزدوجان في التصنيع الأخضر والاقتصاد الدائري

مدعومًا بالسياسات البيئية وهدف "الكربون المزدوج"، يتسارع التحديث التكنولوجي لصناعة السلك المطلي. وقد أصبحت المنتجات الخالية من المذيبات هي السائدة في التحول الأخضر. بحلول عام 2024، وصلت الحصة السوقية للسلك المطلي بالبولي يوريثان ذاتي الالتصاق الخالي من المذيبات إلى 5٪، أي ضعف النسبة المسجلة في عام 2021. ويمكن لهذا الإجراء أن يقلل بشكل كبير من انبعاثات المركبات العضوية المتطايرة ويقلل تكاليف المواد الخام بنسبة 12٪ -15٪. وتم إحراز تقدم في تقنية إعادة تدوير النحاس الخردة. فقد تغلبت شركة آنهوي تونغلينغ تشيشينغ للمعادن على مشكلة التحكم في مركبات الفuran أثناء عملية التحلل الحراري والصهر للأسلاك المطليّة المستعملة من خلال المشروع الوطني للبحث والتطوير الرئيسي المسمى "التنقية العميقة وإعادة تدوير نفايات النحاس والألمنيوم في المجالات المتقدمة"، وحققت إنتاجًا واسع النطاق بكمية 20000 طن سنويًا من مواد النحاس المعاد تدويرها بدرجة إلكترونية، ما رفع معدل "إعادة التدوير الأولية" للنحاس المستعمل إلى 92٪، وقلل من انبعاثات الكربون بأكثر من 60٪ مقارنة بالصهر التقليدي. وبحلول عام 2024، تجاوز معدل التوطين للراتنج الخاص بالبولي يوريثان 85٪، مما يشكل أساسًا لسلسلة صناعية مستقلة وقابلة للتحكم.

3. نمط السوق: صادرات كاسرة للRecords وتحسين متوازٍ للقدرة الإنتاجية

أصبحت الصين مركزًا رئيسيًا للإنتاج العالمي والتصدير للسلك المطلي بالمينا، مع أداء متميز بشكل خاص في عام 2024: بلغ حجم صادرات السلك المطلي ببولي يوريثان لاصق ذاتي 80,000 طن، بزيادة سنوية نسبتها 22٪؛ وبلغ حجم صادرات السلك النحاسي المطلي المستدير 156,000 طن، بزيادة سنوية نسبتها 8.7٪؛ كما سجلت الصادرات من جميع فئات الأسلاك المطلية بالمينا من يناير إلى أكتوبر زيادةً سنوية بلغت 30.01٪. ويتميز سوق التصدير بنمط "دفع قطبين": حيث تمثل جنوب شرق آسيا أكثر من 40٪، وتُظهر وجهات التصنيع مثل فيتنام وتايلاند طلبًا قويًا على المنتجات الحساسة للسعر؛ أما السوق الأوروبية فتركز على الأداء العالي الجودة، وأصبح الحصول على شهادات بيئية شرط دخول أساسي. ويأخذ السوق المحلي نمطًا يتمثل في "تجميع الشركات الرائدة وتحسين الطاقة الإنتاجية". وتضم ثلاث شركات رائدة هي AVIC Optoelectronics وBaosheng Corporation وFar East Corporation معًا أكثر من 60٪ من الحصة السوقية، وتعزز هذه الشركات مزاياها من خلال التحديثات التكنولوجية وتوسيع الطاقات. ومع ذلك، تواجه الصناعة ككل ضغوطًا ناتجة عن فائض الطاقة الإنتاجية. وبحلول عام 2024، ستتجاوز الطاقة الإنتاجية للصناعة 3.74 مليون طن، في حين تبلغ الحاجة حوالي 2.4 مليون طن، وبمعدل استخدام للطاقة لا يتعدى 64٪. ويؤدي تفاقم "المنافسة الداخلية" في منتجات الفئة المتوسطة والمنخفضة إلى دفع المؤسسات الصغيرة والمتوسطة نحو التحول إلى التمايز والدقة.