ข่าวสาร

ความต้องการที่เพิ่มขึ้นอย่างมากในอุตสาหกรรมลวดเคลือบสำหรับพลังงานใหม่ ทำให้อุตสาหกรรมนี้ได้รับโอกาสในการปรับโครงสร้างและขยายสู่ระดับโลก

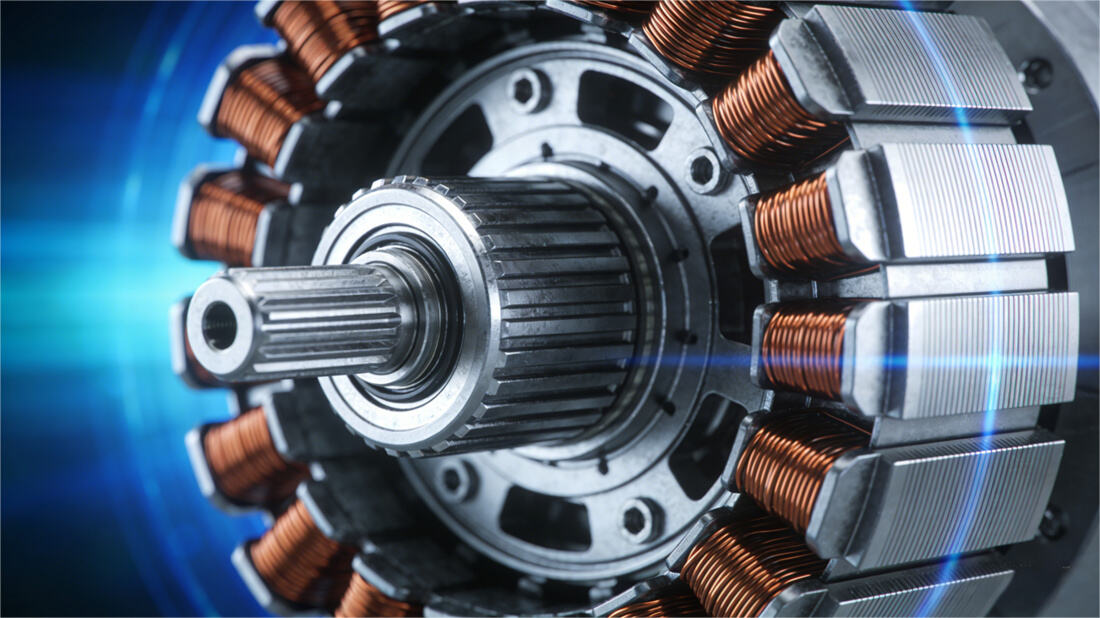

ในฐานะวัสดุหลักสำหรับระบบขับเคลื่อนด้วยไฟฟ้า อุตสาหกรรมลวดเคลือบฉนวนกำลังเข้าสู่ช่วงเวลาสำคัญของการปรับโครงสร้างความต้องการและพัฒนาเทคโนโลยีอย่างต่อเนื่อง ได้รับประโยชน์จากความเติบโตแบบก้าวกระโดดในสาขาใหม่ๆ เช่น ยานยนต์พลังงานใหม่ และระบบอัตโนมัติในอุตสาหกรรม ตลาดลวดเคลือบฉนวนของจีนในปี 2024 มีลักษณะเด่นชัดเจนในเรื่อง "สินค้าระดับสูงขาดแคลน และการขยายตัวของการส่งออกสวนทางแนวโน้ม" แต่ในขณะเดียวกันก็เผชิญกับความท้าทายสองประการ คือ การเพิ่มประสิทธิภาพการผลิตและการก้าวข้ามขีดจำกัดทางเทคโนโลยี

1. ด้านความต้องการ: พลังงานใหม่กลายเป็นเครื่องยนต์การเติบโตหลัก และช่องว่างของผลิตภัณฑ์ระดับสูงกำลังขยายตัว

การเติบโตอย่างก้าวกระโดดของอุตสาหกรรมยานยนต์พลังงานใหม่ได้กลายเป็นแรงขับเคลื่อนหลักของอุตสาหกรรม ข้อมูลแสดงให้เห็นว่าในปี 2024 ความต้องการลวดเคลือบฉนวนในด้านยานยนต์พลังงานใหม่จะคิดเป็นมากกว่า 30% ของความต้องการรวมทั้งอุตสาหกรรม โดยมีอัตราการเติบโตเพิ่มขึ้นกว่า 40% เมื่อเทียบกับปีก่อน ความนิยมของโมเดลที่ใช้แพลตฟอร์มแรงดันสูง 800V จะผลักดันให้ความต้องการลวดเคลือบฉนวนทนความร้อนสูงเติบโตเฉลี่ยต่อปี 18% ความต้องการลวดเคลือบฉนวนพิเศษที่ทนความร้อนสูง ทนต่อการเกิดโคโรนา และมีการสูญเสียไดอิเล็กทริกต่ำ จากบริษัทรถยนต์อย่าง BYD, SAIC และ GAC ได้ขับเคลื่อนการขยายตัวของตลาดผลิตภัณฑ์ระดับสูงอย่างตรงไปตรงมา ความต้องการในด้านระบบอัตโนมัติอุตสาหกรรมและกริดอัจฉริยะก็เพิ่มขึ้นพร้อมกัน โดยในปี 2024 ความต้องการลวดเคลือบฉนวนพิเศษสำหรับหุ่นยนต์อุตสาหกรรมจะเพิ่มขึ้น 35% เมื่อเทียบกับปีก่อน และความต้องการวัสดุที่มีความแข็งแรงสูงและปรับตัวได้ดีกับความถี่สูงสำหรับเซอร์โวมอเตอร์ก็ผลักดันการอัปเกรดผลิตภัณฑ์ ความต้องการในด้านกริดอัจฉริยะเพิ่มขึ้น 15% เมื่อเทียบกับปีก่อน และมีการกำหนดมาตรฐานที่สูงขึ้นสำหรับวัสดุฉนวนของอุปกรณ์แรงดันสูงในด้านการทนต่อการเกิดโคโรนา ด้านมอเตอร์และหม้อแปลงไฟฟ้าแบบดั้งเดิมกำลังแสดงแนวโน้มการ "ปรับปรุงสินค้าเดิม" โดยสัดส่วนการครองตลาดของลวดเคลือบฉนวนทนความร้อนสูงได้เพิ่มขึ้นถึง 45% และค่อยๆ แทนที่ผลิตภัณฑ์ทั่วไป

2. ด้านเทคโนโลยี: การก้าวหน้าสองด้านในด้านการผลิตที่เป็นมิตรต่อสิ่งแวดล้อมและเศรษฐกิจหมุนเวียน

จากการขับเคลื่อนของนโยบายด้านสิ่งแวดล้อมและเป้าหมาย "คาร์บอนคู่" การปรับปรุงเทคโนโลยีในอุตสาหกรรมลวดเคลือบฉนวนกำลังเร่งตัวขึ้น ผลิตภัณฑ์ที่ไม่มีตัวทำละลายได้กลายเป็นกระแสหลักของการเปลี่ยนผ่านสู่ความเป็นมิตรต่อสิ่งแวดล้อม ภายในปี 2024 สัดส่วนการตลาดของลวดเคลือบโพลียูรีเทนชนิดยึดติดด้วยความร้อนเองที่ไม่มีตัวทำละลายได้เพิ่มขึ้นถึง 5% เทียบกับปี 2021 ที่เพิ่มขึ้นเป็นสองเท่า กระบวนการนี้สามารถลดการปล่อยสารอินทรีย์ระเหยง่าย (VOCs) ได้อย่างมีนัยสำคัญ และลดต้นทุนวัตถุดิบได้ 12%-15% มีความก้าวหน้าอย่างมากในเทคโนโลยีการรีไซเคิลทองแดงเสีย บริษัท อานฮุย ถงหลิ่ง ฉีเชิง เมทัล ได้แก้ปัญหาการควบคุมไดออกซินระหว่างกระบวนการสลายตัวด้วยความร้อนและการหลอมละลายลวดเคลือบเสีย โดยผ่านโครงการวิจัยและพัฒนาแห่งชาติสำคัญเรื่อง "การกำจัดสิ่งปนเปื้อนและการรีไซเคิลทองแดงและอลูมิเนียมเสียในอุตสาหกรรมขั้นสูง" จนสามารถผลิตทองแดงรีไซเคิลคุณภาพอิเล็กทรอนิกส์ได้ในระดับอุตสาหกรรม 20,000 ตันต่อปี เพิ่มอัตราการ "รีไซเคิลขั้นต้น" ของทองแดงเสียเป็น 92% และลดการปล่อยคาร์บอนไดออกไซด์มากกว่า 60% เมื่อเทียบกับการถลุงแบบดั้งเดิม ณ ปี 2024 อัตราการผลิตเรซินพอลียูรีเทนพิเศษภายในประเทศได้เกิน 85% แล้ว ซึ่งเป็นรากฐานสำคัญที่ทำให้ห่วงโซ่อุตสาหกรรมสามารถพึ่งพาตนเองและควบคุมได้อย่างสมบูรณ์

3. รูปแบบตลาด: การส่งออกรถยนต์ทำสถิติสูงสุด และการเพิ่มขีดความสามารถการผลิตแบบขนานกัน

จีนได้กลายเป็นศูนย์กลางสำคัญสำหรับการผลิตและการส่งออกลวดเคลือบฉนวนทั่วโลก โดยมีผลงานโดดเด่นอย่างมากในปี 2024: ปริมาณการส่งออกของลวดเคลือบโพลียูรีเทนแบบติดเองได้ (self-adhesive polyurethane enameled wire) อยู่ที่ 80,000 ตัน เพิ่มขึ้น 22% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า; ปริมาณการส่งออกของลวดทองแดงกลมเคลือบฉนวน (enameled copper round wire) อยู่ที่ 156,000 ตัน เพิ่มขึ้น 8.7% เมื่อเทียบรายปี; การเพิ่มขึ้นของการส่งออกลวดเคลือบทุกประเภทรวมกันตั้งแต่เดือนมกราคมถึงตุลาคมอยู่ที่สูงถึง 30.01% ตลาดการส่งออกมีลักษณะ "ขับเคลื่อนสองขั้ว": เอเชียตะวันออกเฉียงใต้คิดสัดส่วนมากกว่า 40% โดยประเทศปลายทางการผลิต เช่น เวียดนามและไทย มีความต้องการสินค้าที่มีความไวต่อราคาอย่างแข็งแกร่ง; ในขณะที่ตลาดยุโรปให้ความสำคัญกับสมรรถนะระดับสูง และการรับรองมาตรฐานสิ่งแวดล้อมได้กลายเป็นเกณฑ์สำคัญในการเข้าสู่ตลาด ส่วนตลาดภายในประเทศมีรูปแบบ "การรวมตัวของผู้นำและเพิ่มประสิทธิภาพกำลังการผลิต" บริษัทชั้นนำสามแห่ง ได้แก่ AVIC Optoelectronics, Baosheng Corporation และ Far East Corporation มีส่วนแบ่งตลาดรวมกันมากกว่า 60% โดยเสริมสร้างความได้เปรียบผ่านการอัปเกรดเทคโนโลยีและการขยายกำลังการผลิต อย่างไรก็ตาม อุตสาหกรรมโดยรวมกำลังเผชิญกับแรงกดดันจากปัญหากำลังการผลิตเกินความต้องการ ภายในปี 2024 กำลังการผลิตของอุตสาหกรรมจะเกินกว่า 3.74 ล้านตัน ในขณะที่ความต้องการอยู่ที่ประมาณ 2.4 ล้านตัน และอัตราการใช้กำลังการผลิตเพียง 64% การแข่งขันภายในที่รุนแรงขึ้นในผลิตภัณฑ์ระดับกลางถึงต่ำ กำลังบีบให้ผู้ประกอบการขนาดกลางและขนาดย่อมต้องปรับตัวไปสู่แนวทางการแยกตัวและเน้นความแม่นยำเฉพาะด้าน