חדשות

תעשיית החוט המנוון עברה צמיחה מובנית ב-2025: מעבר למקטע הגבוה ולשיקולים ירוקים ככוח דוחף מרכזי

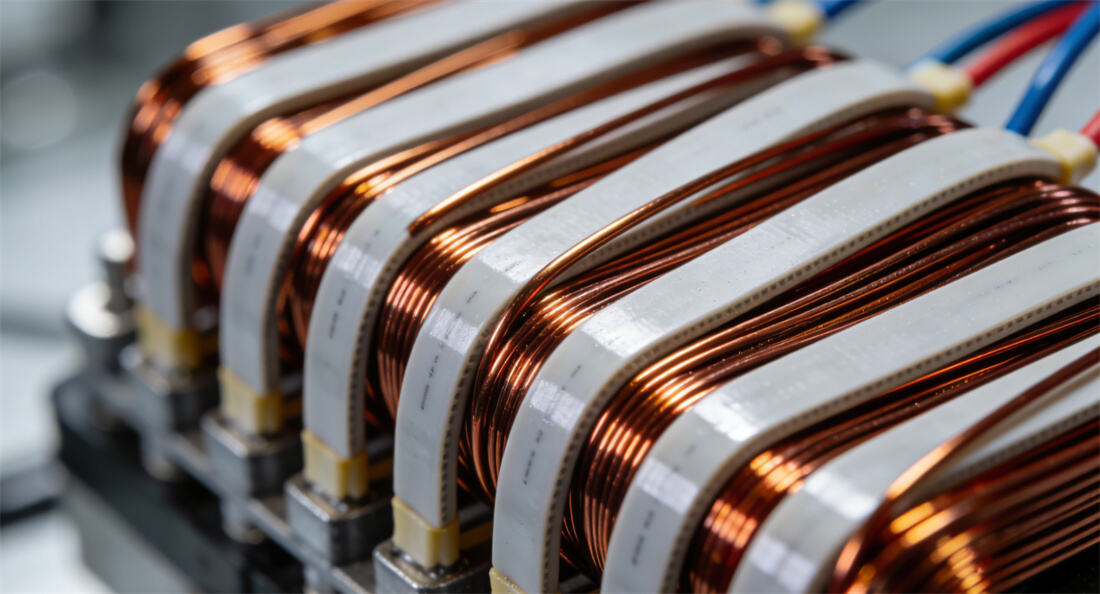

בתור תעשייה ליבה בסקטור חומרי החשמל, התעשייה הסינית של תיילי שטיפה המשיכה לצמוח בצורה מתמדת יחד עם אופטימיזציה מבנית בשנת 2025. נתוני תעשייה אחרונים מראים כי גודל השוק השנתי הגיע ל-49.5 מיליארד יואן, עם תפוקה שמעל 2 מיליון טון, עליה של 5.8% לעומת השנה הקודמת. היחס של מוצרים בעלי ביצועים גבוהים עלה באופן משמעותי, וsectors צרכנים כמו כלי רכב חשמליים (NEVs) ומנועים יעילים וחוסכי אנרגיה emerged כמנועי צמיחה מרכזיים.

הרחבת שוק יציבה וקידום מהיר של שדרוג מבנה המוצר

ב-2025 עברה תעשיית החוטים השמנים מעבר לגידול המבוסס על 욵חה לשלב חשוב של تحول באיכות וביעילות. הנתונים מראים כי חוטים שמאנים ביצועים גבוהים (בעלי עמידות לטמפרטורות גבוהות, מוליכות גבוהה וידידותיים לסביבה) מהווים יותר מ-35% מהשוק, בעוד שחלקי ייצור של מוצרים עמידים לחום בדרגה F ומעלה מהווים 42.3% מהייצור - עליה של כמעט 15 נקודות אחוז משנת 2020. đáng לציין, חוטים שמאנים שטוחים לרכב חשמלי הדגימו ביצועים יוצאי דופן. בהנעה של שיעור חדירה של 68% של מנועים בחוט שטוח, שוק זה צמח ב-31.7% לעומת השנה הקודמת, והביקוש למוצרים עמידים לקורונה ובעלי גמישות גבוהה צמח בקצב ממוצע של יותר מ-20% לשנה. אזוריית, אזור דלתת הנהר האדום נשארה אשכול התעשייתי המרכזי, כאשר מחוזות ג'יאנגסו וג'ג'יאנג תורמים 52% מייצור הלאומי. גואנגדונג אחראית ל-14.6%, תוך שהיא מנצלת את יתרונותיה בתעשיית המידע האלקטרוני, בעוד ג'יאנגשי עלתה כמוקד צמיחה חדש עם קצב צמיחה בייצור של 19.4%, המאובטח בזכות עשירת הנחושת שלה. ריכוז השוק ממשיך לעלות, כאשר 10 החברות הגדולות, כולל JINGDA, CITYCHAMP DARTONG ADVANCED MATERIALS CO., LTD. ו-ROSHOW, שולטות ביותר מ-60% מכלל הקיבולת. חברות מובילות הקימו מחסומי תחרות באמצעות הצטברות טכנולוגית ויתרונות של קנה מידה, בעוד שחברות קטנות ובינוניות מתמודדות עם לחצים כפולים של עלויות ותקנות סביבתיות.

התאמת עומק של מבנה היצע-ביקוש: מונע הן על ידי עלויות והן על ידי ביקוש

ברמת שרשרת התעשייה, תנודות גבוהות במחירים של נחושת עליונה הפכו ללחץ עלות משמעותי. המחיר הממוצע של חוזי הניקוז של שنغחאי עלה ב-12% לעומת השנה הקודמת בשנת 2025, מה שמאלץ את החברות לשלוט בעלויות באמצעות חיסכון, קנייה בחוזים ארוכי טווח, ופיתוח מוליכים מרוכבים של נחושת-ألومنיום. חברות מובילות כגון JINTIAN הצליחו להגביל את עליית העלויות לפחות מ-5% באמצעות אינטגרציה אנכית, בעוד שחברות קטנות ובינוניות מתמודדות עם לחץ משמעותי על השוליים הגולמיים עקב כוח משא ומתן חלש.

הביקוש הפגין הבדל מבני, כאשר כלי רכב חשמליים (NEV), מנועים חסכוניים-באנרגיה יעילים, וציוד תקשורת 5G תרמו יחדיו ליותר מ-60% מהביקוש החדש. בין אלו, כלי רכב חשמליים ייזמו כ-338,000 טון של ביקוש חדש לפלטת נחושת משובצת, מה שמהווה 27.4% מהצריכה הכוללת. המנועים החסכוניים-באנרגיה היעילים ספגו עלייה של 9.4% לעומת השנה הקודמת, הנבעת ממיזמי שיפור יעילות אנרגטית. שוק היצוא ביצע ביצועים מרשימים: יצוא מצטבר של פלטת נחושת משובצת הגיע ל-117,900 טון בין ינואר לאוקטובר, עלייה של 23.46% לעומת השנה הקודמת. הודו וטורקיה עלו על רוחם כשוקי יעד בולטים עם קצב צמיחה של 768.5% ו-198.8% בהתאמה.

מדיניות וטכנולוגיה, שני מנועי דחיפה: تسريع המעבר האקולוגי

מבחינה מדינית, האסטרטגיה של "פחמן כפול" והתקנות הסביבתיות החמות יותר דחפו את הטרנספורמציה התעשייתית. לאחר יישום מערכת אינדיקטורים להערכה של ייצור נקי לתעשיית החוטים והכבלים, נדרשו יצרנים לשמור על צריכה כוללת של אנרגיה ליחידת מוצר מתחת ל-0.38 טון פחמן סטנדרטי/טון וריכוז שחרור תרכובות אורגניות נדיפות (VOCs) מתחת ל-50 מ"ג/מ"ק. ההשקעה השנתית בשדרוג טכנולוגיות סביבתיות הגיעה ל-2.86 מיליארד יואן, עליה של 23.4% לעומת השנה הקודמת. המדינה כללה את החוט המורכב מנחושת מוכסית באלומיניום עם ציפוי עמיד לחום בקטלוג החומרים החדשים שזוכים לתמיכה מרכזית, מה שצמצם את עלות הפיתוח והמחקר הממוצעת של היצרנים ב-18.3%. חדשנות טכנולוגית הפכה ליתרון תחרותי מרכזי: יצרנים מובילים שומרים על עוצמת השקעה ב-4% ומעלה, כאשר JINGDA מתמקדת בחוט משובח עמיד לקורונה לפלטפורמות 800V בזרם גבוה, ו-ROSHOW מתמחה בפיתוח חוטי סיבים למסחרי סיליקון-קרبيد (SiC). תהליכי ציפוי ללא ממסים ובניית מפעלים דיגיטליים تسريع, ושיעור הציפוי ללא ממסים בתעשייה הגיע ל-35%. הטרנספורמציה הדיגיטלית הפחיתה את צריכה האנרגיה ב-23%. טכנולוגיות חדשות כגון ציפוי גרפן וצבעים מבודדים משופרים בננו הגיעו ליישום תעשייתי, ומעודדות את התפתחות המוצר לכיוון עמידות חום גבוהה (Class 240+) ואיבוד דיאלקטרי נמוך.