Noticias

La industria del alambre esmaltado experimenta un crecimiento estructural en 2025: la transformación hacia productos de alta gama y sostenibles como impulsores principales

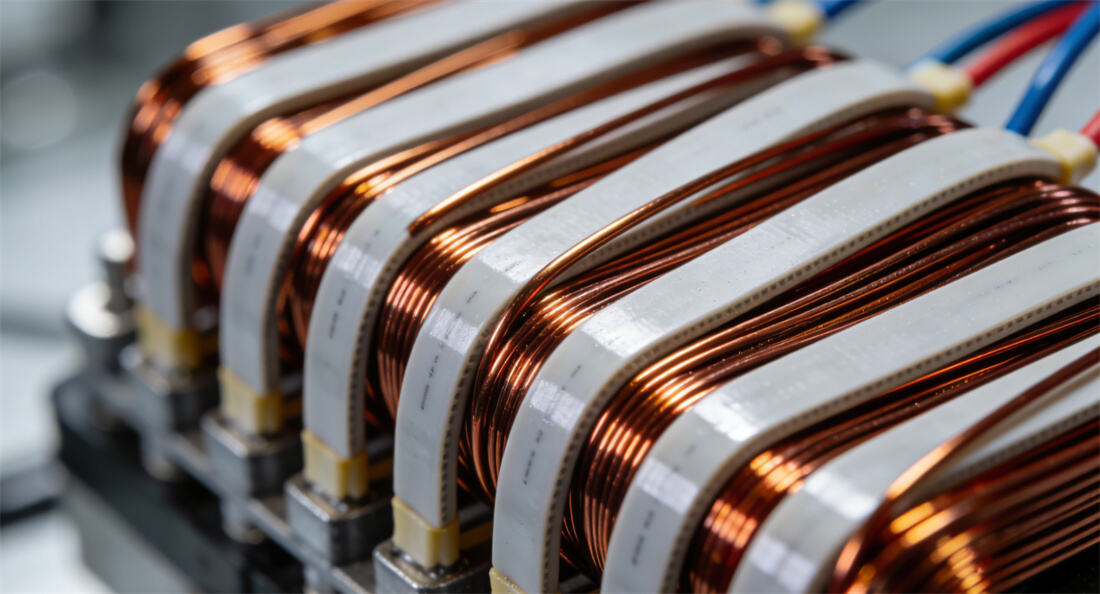

Como industria fundamental en el sector de materiales eléctricos, la industria china de alambre esmaltado ha mantenido un crecimiento sostenido junto con una optimización estructural en 2025. Los últimos datos del sector muestran que el tamaño anual del mercado alcanzó los 49.500 millones de yuanes con una producción superior a las 2 millones de toneladas, un aumento interanual del 5,8 %. La proporción de productos de alto rendimiento ha aumentado significativamente, y sectores descendentes como los vehículos de nueva energía (NEV) y los motores eficientes ahorradores de energía se han convertido en motores centrales de crecimiento.

Expansión constante del mercado y aceleración de la actualización de la estructura de productos

En 2025, la industria del alambre esmaltado superó el crecimiento basado en la escala y entró en una fase crítica de transformación en calidad y eficiencia. Los datos indican que el alambre esmaltado de alto rendimiento (resistente a altas temperaturas, alta conductividad y respetuoso con el medio ambiente) representa más del 35 % del mercado, mientras que los productos resistentes al calor de clase F y superiores representan el 42,3 % de la producción, un aumento de casi 15 puntos porcentuales respecto a 2020. Destaca especialmente el desempeño del alambre esmaltado plano para vehículos NEV. Impulsado por una tasa de penetración del 68 % de los motores con alambre plano, este segmento de mercado creció un 31,7 % interanual, con una demanda de productos resistentes al efecto corona y de alta flexibilidad que aumentó a una tasa media anual superior al 20 %. Regionalmente, el Delta del Río Yangtsé sigue siendo el principal núcleo industrial, con las provincias de Jiangsu y Zhejiang aportando el 52 % de la producción nacional. Guangdong representa el 14,6 % aprovechando sus ventajas en la industria de la información electrónica, mientras que Jiangxi ha emergido como un nuevo polo de crecimiento con una tasa de crecimiento de producción del 19,4 %, respaldado por sus recursos en cobre. La concentración del mercado continúa aumentando, con las 10 principales empresas, incluidas JINGDA, CITYCHAMP DARTONG ADVANCED MATERIALS CO., LTD. y ROSHOW, controlando más del 60 % de la capacidad total. Las empresas líderes han establecido barreras competitivas mediante la acumulación tecnológica y las economías de escala, mientras que las pequeñas y medianas empresas enfrentan presiones duales por costos y regulaciones medioambientales.

Ajuste en profundidad de la estructura oferta-demanda: Impulsado tanto por los costos como por la demanda

A nivel de la cadena industrial, la alta volatilidad de los precios del cobre en el mercado inicial se ha convertido en una importante presión sobre los costos. El precio promedio de los futuros de cobre de Shanghái aumentó un 12 % interanual en 2025, lo que ha obligado a las empresas a controlar sus costos mediante coberturas, compras por contratos a largo plazo e investigación y desarrollo de conductores compuestos de cobre-aluminio. Empresas líderes como JINTIAN han limitado el aumento de costos a menos del 5 % mediante integración vertical, mientras que las pequeñas y medianas empresas enfrentan una fuerte presión sobre sus márgenes brutos de beneficio debido a su débil poder de negociación.

La demanda ha mostrado una diferenciación estructural, con vehículos de nueva energía (NEV), motores eficientes ahorradores de energía y equipos de comunicación 5G que conjuntamente contribuyeron con más del 60% de la nueva demanda. Entre estos, los NEV impulsaron aproximadamente 338.000 toneladas de nueva demanda de alambre esmaltado, lo que representa el 27,4% del consumo total. Los motores eficientes ahorradores de energía experimentaron un aumento de la demanda del 9,4% interanual, impulsado por iniciativas de mejora de eficiencia energética. El mercado de exportación tuvo un desempeño impresionante: las exportaciones acumuladas de alambre esmaltado de cobre alcanzaron las 117.900 toneladas entre enero y octubre, un incremento interanual del 23,46%. India y Turquía surgieron como mercados destacados con tasas de crecimiento del 768,5% y el 198,8% respectivamente.

Impulso Doble por Política y Tecnología: Transición Verde Acelerada

Desde el punto de vista de políticas, la estrategia de "doble carbono" y normas ambientales más estrictas han impulsado la transformación industrial. Tras la implementación del Sistema de Índices de Evaluación de Producción Limpia para la Industria de Cables y Alambres, las empresas deben mantener el consumo integral de energía por unidad de producto por debajo de 0,38 toneladas de carbón estándar/tonelada y la concentración de emisiones de COV por debajo de 50 mg/m³. La inversión anual en mejoras tecnológicas ambientales alcanzó los 2.860 millones de yuanes, un aumento interanual del 23,4 %. El Estado ha incluido el alambre compuesto recubierto de cobre-aluminio resistente a altas temperaturas en el Catálogo de Nuevos Materiales Clave Apoyados, reduciendo así un 18,3 % los costos promedio de I+D de las empresas. La innovación tecnológica se ha convertido en una competencia clave: las empresas líderes mantienen una intensidad de inversión en I+D superior al 4 %, con JINGDA centrada en alambre esmaltado resistente a corona para plataformas de alta tensión de 800 V y ROSHOW especializada en I+D de alambre para motores de carburo de silicio (SiC). Los procesos de recubrimiento sin disolventes y la construcción de fábricas digitales se están acelerando, alcanzando la industria una tasa de ausencia de disolventes del 35 %. La transformación digital ha reducido el consumo energético en un 23 %. Nuevas tecnologías como recubrimientos de grafeno y pinturas aislantes modificadas con nanomateriales han logrado aplicaciones industriales, impulsando la evolución de los productos hacia una alta resistencia térmica Clase 240+ y baja pérdida dieléctrica.