Новини

Індустрія емальованого дроту спостерігає структурний ріст у 2025 році: високоякісний та екологічний перехід як основні чинники

Як ключова галузь у сфері електротехнічних матеріалів, індустрія емальованого дроту в Китаї продовжувала стабільно розвиватися та оптимізувати свою структуру в 2025 році. Останні дані галузі свідчать, що річний обсяг ринку досяг 49,5 млрд юаней, а виробництво перевищило 2 млн тонн, що на 5,8% більше, ніж у попередньому році. Частка високоефективної продукції значно зросла, а галузі-споживачі, такі як електромобілі (EV) та високоефективні енергозберігаючі двигуни, перетворилися на основні чинники зростання.

Стабільне розширення ринку та прискорене оновлення структури продукції

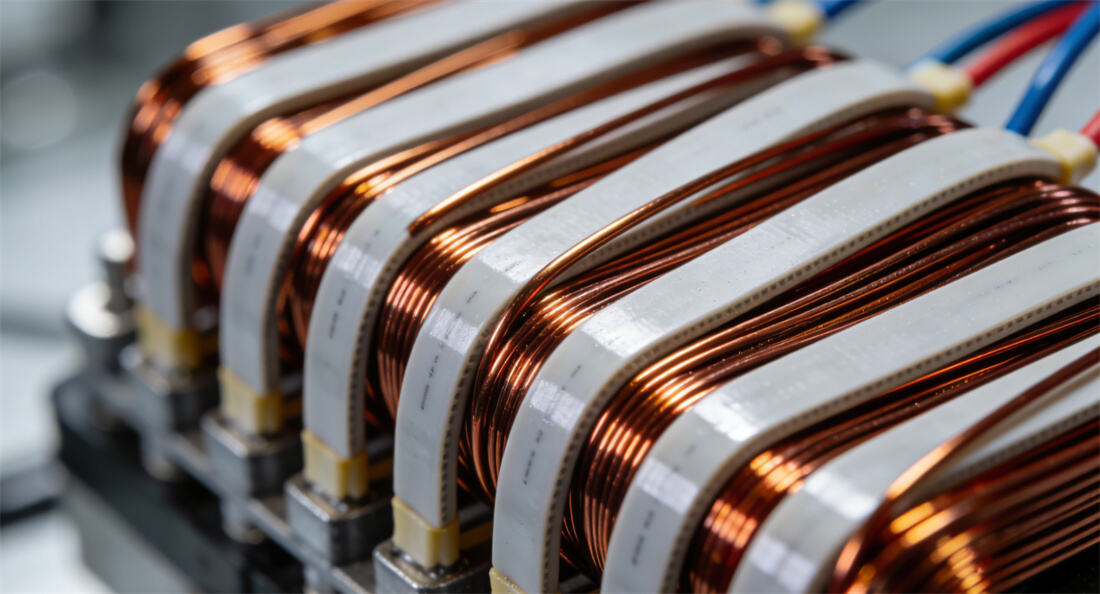

У 2025 році індустрія емальованого дроту вийшла за межі зростання, спрямованого виключно на масштаби, і увійшла в критичну фазу трансформації якості та ефективності. Дані показують, що високоефективний емальований дріт (з високою термостійкістю, високою провідністю та екологічно чистий) становить понад 35% ринку, тоді як продукти класу F і вище за стійкістю до нагріву складають 42,3% обсягу виробництва — це майже на 15 процентних пункти більше, ніж у 2020 році. Варто зазначити, що особливо добре себе показав плоский емальований дріт для НЕТ. Завдяки поширенню двигунів із плоским дротом на рівні 68%, цей нішевий ринок збільшився на 31,7% у річному порівнянні, а попит на стійкі до коронного розряду та високогнучкі продукти зростав у середньому більше ніж на 20% щороку. Регіонально дельта річки Янцзи залишається основним промисловим кластером, де провінції Цзянсу та Чжецзян забезпечують 52% загального обсягу виробництва країни. На Гуандун припадає 14,6%, що обумовлено перевагами в галузі електронної інформації, тоді як Цзянсі став новим центром зростання з темпами зростання виробництва 19,4% завдяки наявності мідних ресурсів. Концентрація ринку продовжує зростати: десять найбільших підприємств, зокрема JINGDA, CITYCHAMP DARTONG ADVANCED MATERIALS CO., LTD. та ROSHOW, контролюють понад 60% загальної потужності. Лідерські компанії створили конкурентні бар'єри за рахунок технологічних накопичень і економії на масштабі, тоді як малі та середні підприємства стикаються з подвійним тиском з боку витрат і екологічних норм.

Глибока корекція структури попиту та пропозиції: рушійні сили — витрати та попит

На рівні промислового ланцюга висока волатильність цін на мідь на початковій стадії стала основним тиском на витрати. Середня ціна ф'ючерсів на мідь у Шанхаї у 2025 році зросла на 12% у річному вимірі, що змушує підприємства контролювати витрати шляхом хеджування, закупівель за довгостроковими контрактами та досліджень і розробок композитних провідників мідь-алюміній. Топові підприємства, такі як JINTIAN, завдяки вертикальній інтеграції обмежили зростання витрат менше ніж на 5%, тоді як малі та середні підприємства відчувають значний тиск на валовий прибуток через слабку переговорну позицію.

Попит продемонстрував структурну диференціацію, причому НЕТ, електродвигуни підвищеної ефективності та обладнання для зв'язку 5G разом забезпечили понад 60% нового попиту. Зокрема, НЕТ зумовили приблизно 338 000 тонн нового попиту на емальоване дріт, що становить 27,4% від загального споживання. Попит на електродвигуни підвищеної ефективності зріс на 9,4% у річному вимірі завдяки ініціативам щодо підвищення енергоефективності. Експортний ринок показав вражаючі результати: сукупний експорт мідного емальованого дроту з січня по жовтень досяг 117 900 тонн, що на 23,46% більше у річному вимірі. Індія та Туреччина вирізнилися як найбільш перспективні ринки з темпами зростання 768,5% та 198,8% відповідно.

Політика та технології як подвійний драйвер: прискорений перехід до екологічності

На рівні політики стратегія "подвійного вуглецю" та більш суворі екологічні стандарти сприяли індустріальній трансформації. Після впровадження Системи оцінки показників екологічного виробництва для галузі дротів і кабелів підприємства зобов'язані підтримувати комплексне енергоспоживання на одиницю продукції на рівні нижче 0,38 тонни умовного палива/тонну та концентрацію викидів ЛОС — нижче 50 мг/м³. Річні інвестиції у екологічні технології досягли 2,86 млрд юаней, що на 23,4% більше порівняно з попереднім роком. Держава включила високотемпературний композитний покритий алюмінієвий дріт у Каталог ключових нових матеріалів, що підтримуються, знизивши середні витрати підприємств на НДР на 18,3%. Технологічні інновації стали основним конкурентним перевагою: провідні підприємства підтримують інтенсивність інвестицій у НДР понад 4%, при цьому JINGDA спеціалізується на короностійких емальованих дротах для 800В високовольтних платформ, а ROSHOW — на дослідженні та розробці прутків для двигунів на основі карбіду кремнію (SiC). Безрозчинникові процеси нанесення покриттів та будівництво цифрових заводів прискорюються, частка безрозчинникових технологій у галузі досягла 35%. Цифрова трансформація зменшила енергоспоживання на 23%. Нові технології, такі як графенові покриття та наномодифіковані ізоляційні фарби, знайшли промислове застосування, сприяючи еволюції продуктів у бік класу 240+ високої термостійкості та низьких діелектричних втрат.