Berita

Industri Wayar Enamel Menyaksikan Pertumbuhan Struktur pada 2025: Penambahbaikan Berkualiti Tinggi & Peralihan Hijau sebagai Pemacu Utama

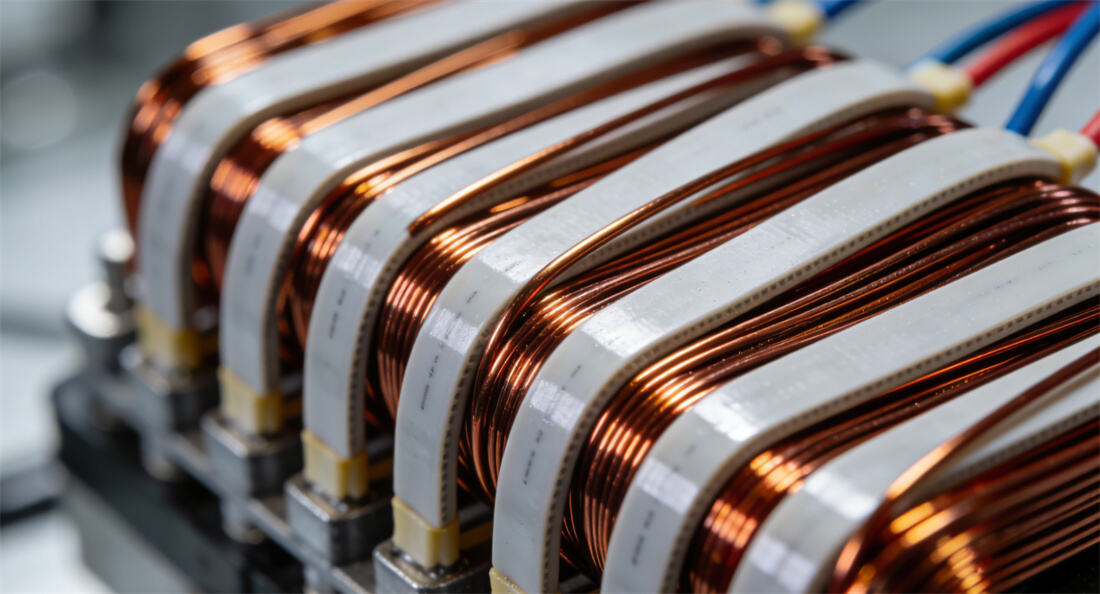

Sebagai industri utama dalam sektor bahan elektrik, industri wayar berenamel China terus berkembang bersama pengoptimuman struktur pada tahun 2025. Data industri terkini menunjukkan saiz pasaran tahunan telah mencapai 49.5 bilion yuan dengan pengeluaran melebihi 2 juta tan, peningkatan tahun ke tahun sebanyak 5.8%. Peratusan produk prestasi tinggi telah meningkat ketara, dengan sektor hulu seperti kenderaan tenaga baru (NEV) dan motor penjimatan tenaga berkecekapan tinggi muncul sebagai enjin pertumbuhan utama.

Pengembangan Pasaran yang Mantap & Pengemaskinian Struktur Produk yang Dipercepatkan

Pada tahun 2025, industri wayar beremail telah melangkaui fasa pertumbuhan berasaskan skala dan memasuki fasa kritikal transformasi dari segi kualiti dan kecekapan. Data menunjukkan bahawa wayar beremail prestasi tinggi (tahan suhu tinggi, konduktiviti tinggi, dan mesra alam sekitar) menyumbang lebih daripada 35% pasaran, manakala produk tahan haba Kelas F dan ke atas mewakili 42.3% daripada output—peningkatan hampir 15 peratus berbanding tahun 2020. Secara ketara, wayar beremail rata untuk kenderaan elektrik baru (NEV) menunjukkan prestasi yang luar biasa. Didorong oleh kadar penembusan motor wayar rata sebanyak 68%, pasaran ceruk ini berkembang sebanyak 31.7% setiap tahun, dengan permintaan terhadap produk rintang korona dan berkeanjalan tinggi meningkat pada kadar purata tahunan melebihi 20%. Secara serantau, Delta Sungai Yangtze kekal sebagai kelompok industri utama, dengan wilayah Jiangsu dan Zhejiang menyumbang 52% daripada output nasional. Guangdong menyumbang 14.6% dengan memanfaatkan kelebihannya dalam industri maklumat elektronik, manakala Jiangxi muncul sebagai kutub pertumbuhan baharu dengan kadar pertumbuhan output sebanyak 19.4% yang disokong oleh kemakmuran sumber tembaga. Tahap pemusatan pasaran terus meningkat, dengan 10 syarikat teratas termasuk JINGDA, CITYCHAMP DARTONG ADVANCED MATERIALS CO., LTD., dan ROSHOW mengawal lebih daripada 60% daripada jumlah kapasiti. Syarikat-syarikat terkemuka telah membina halangan kompetitif melalui pengumpulan teknologi dan ekonomi dari segi skala, manakala perusahaan kecil dan sederhana menghadapi tekanan dua hala daripada kos dan peraturan alam sekitar.

Penyesuaian Mendalam terhadap Struktur Penawaran-Permintaan: Dipacu oleh Kos dan Permintaan

Pada peringkat rantaian industri, ketidaktentuan tinggi dalam harga tembaga hulu telah menjadi tekanan kos utama. Harga purata Tembaga Shanghai Futures meningkat sebanyak 12% secara tahunan pada 2025, memaksa syarikat-syarikat untuk mengawal kos melalui lindung nilai, pembelian kontrak jangka panjang, dan penyelidikan & pembangunan konduktor komposit tembaga-aluminium. Syarikat-syarikat terkemuka seperti JINTIAN berjaya mengekang kenaikan kos dalam lingkungan 5% melalui integrasi menegak, manakala syarikat bersaiz sederhana dan kecil menghadapi tekanan ketara terhadap margin keuntungan kasar akibat keupayaan rundingan yang lemah.

Permintaan telah menunjukkan perbezaan struktur, dengan kenderaan elektrik baharu (NEV), motor penjimatan tenaga berkecekapan tinggi, dan peralatan komunikasi 5G secara kolektif menyumbang lebih daripada 60% permintaan baru. Antara ini, NEV mendorong permintaan baru wayar beremail sebanyak kira-kira 338,000 tan, menyumbang 27.4% daripada jumlah penggunaan. Permintaan bagi motor penjimatan tenaga berkecekapan tinggi meningkat sebanyak 9.4% dari tahun ke tahun didorong oleh inisiatif peningkatan kecekapan tenaga. Pasaran eksport mencatatkan prestasi mengagumkan: jumlah eksport wayar beremail tembaga mencapai 117,900 tan dari Januari hingga Oktober, meningkat 23.46% dari tahun ke tahun. India dan Turki muncul sebagai pasaran unggul dengan kadar pertumbuhan masing-masing 768.5% dan 198.8%.

Pemacu Dasar & Teknologi: Pemindahan Hijau yang Dipercepat

Dari segi dasar, strategi "dwi karbon" dan piawaian alam sekitar yang lebih ketat telah mendorong transformasi industri. Selepas pelaksanaan Sistem Indeks Penilaian Pengeluaran Bersih untuk Industri Kabel dan Wayar, syarikat diwajibkan mengekalkan penggunaan tenaga menyeluruh per unit produk di bawah 0.38 tan arang batu piawai/ton dan kepekatan pelepasan VOCs di bawah 50mg/m³. Pelaburan tahunan dalam pengemaskinian teknologi alam sekitar mencapai 2.86 bilion yuan, meningkat 23.4% berbanding tahun lepas. Kerajaan telah memasukkan wayar bergalang aluminium kuprum bersalut komposit tahan suhu tinggi ke dalam Katalog Bahan Baharu Utama yang Disokong, mengurangkan kos penyelidikan dan pembangunan (R&D) purata syarikat sebanyak 18.3%. Inovasi teknologi telah menjadi daya saing utama: syarikat terkemuka mengekalkan keamatan pelaburan R&D melebihi 4%, dengan JINGDA memberi tumpuan kepada wayar berenamel tahan korona untuk platform voltan tinggi 800V dan ROSHOW mengkhusus dalam penyelidikan dan pembangunan helaian wayar untuk motor karbida silikon (SiC). Proses salutan bebas pelarut dan pembinaan kilang digital sedang mempercepatkan, dengan kadar salutan bebas pelarut industri mencapai 35%. Transformasi digital telah mengurangkan penggunaan tenaga sebanyak 23%. Teknologi baharu seperti salutan grafena dan cat penebat diubah suai nano telah mencapai aplikasi perindustrian, mendorong evolusi produk ke arah rintangan haba tinggi Kelas 240+ dan kehilangan dielektrik rendah.