Actualités

L'industrie du fil émaillé connaît une croissance structurelle en 2025 : la montée en gamme et la transition verte comme moteurs principaux

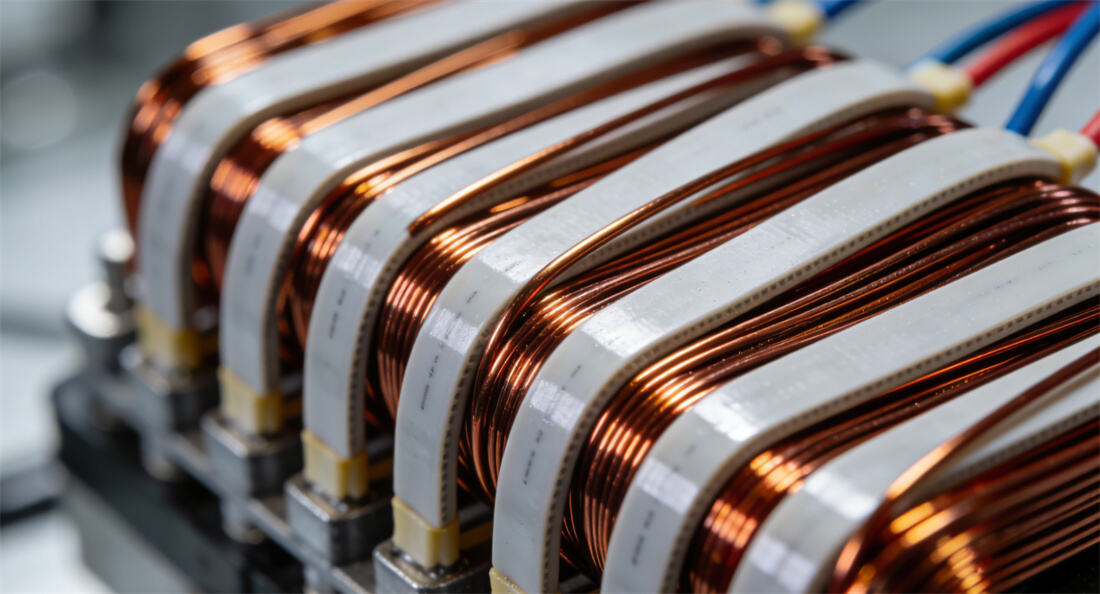

En tant qu'industrie de base du secteur des matériaux électriques, l'industrie chinoise des fils émaillés a maintenu une croissance soutenue accompagnée d'une optimisation structurelle en 2025. Les dernières données sectorielles montrent que la taille annuelle du marché a atteint 49,5 milliards de yuans avec une production dépassant 2 millions de tonnes, soit une augmentation de 5,8 % par rapport à l'année précédente. La part des produits hautes performances a augmenté significativement, les secteurs aval tels que les véhicules électriques (VE) et les moteurs à haute efficacité énergétique devenant les principaux moteurs de croissance.

Expansion stable du marché et accélération de la mise à niveau de la structure des produits

En 2025, l'industrie du fil émaillé est passée d'une croissance axée sur l'expansion à une phase cruciale de transformation qualitative et d'amélioration de l'efficacité. Les données indiquent que le fil émaillé haute performance (résistant aux hautes températures, à haute conductivité et respectueux de l'environnement) représente plus de 35 % du marché, tandis que les produits résistants à la chaleur de classe F et supérieure représentent 42,3 % de la production, soit une augmentation de près de 15 points de pourcentage par rapport à 2020. À noter, le fil émaillé plat pour véhicules à énergie nouvelle (NEV) a connu une performance exceptionnelle. Porté par un taux de pénétration de 68 % des moteurs à fil plat, ce marché de niche a progressé de 31,7 % en glissement annuel, la demande en produits résistants aux couronnes et à haute flexibilité augmentant à un rythme moyen annuel supérieur à 20 %. Sur le plan régional, le delta du Fleuve Bleu reste le principal pôle industriel, les provinces du Jiangsu et du Zhejiang contribuant à hauteur de 52 % à la production nationale. Le Guangdong représente 14,6 %, tirant parti de ses avantages dans l'industrie de l'information électronique, tandis que le Jiangxi émerge comme un nouveau pôle de croissance avec un taux de croissance de la production de 19,4 %, soutenu par ses ressources en cuivre. La concentration du marché continue de s'accroître, les 10 premières entreprises, notamment JINGDA, CITYCHAMP DARTONG ADVANCED MATERIALS CO., LTD. et ROSHOW, contrôlant plus de 60 % de la capacité totale. Les entreprises leaders ont établi des barrières concurrentielles grâce à l'accumulation technologique et aux économies d'échelle, tandis que les petites et moyennes entreprises font face à des pressions doubles liées aux coûts et à la réglementation environnementale.

Ajustement approfondi de la structure offre-demande : Motivé à la fois par les coûts et la demande

Au niveau de la chaîne industrielle, la forte volatilité des prix du cuivre en amont est devenue une pression majeure sur les coûts. Le prix moyen des contrats à terme sur le cuivre de Shanghai a augmenté de 12 % en glissement annuel en 2025, ce qui oblige les entreprises à maîtriser leurs coûts grâce à la couverture, à l'approvisionnement par contrats à long terme et à la recherche et développement de conducteurs composites cuivre-aluminium. Les entreprises leaders telles que JINTIAN ont limité l'augmentation de leurs coûts à moins de 5 % grâce à l'intégration verticale, tandis que les petites et moyennes entreprises subissent une pression importante sur leur marge brute en raison d'un pouvoir de négociation faible.

La demande a montré une différenciation structurelle, les VÉ, les moteurs énergétiquement efficaces et les équipements de communication 5G ayant ensemble contribué à plus de 60 % de la nouvelle demande. Parmi ceux-ci, les VÉ ont généré environ 338 000 tonnes de nouvelle demande de fil émaillé, représentant 27,4 % de la consommation totale. La demande pour les moteurs énergétiquement efficaces a augmenté de 9,4 % en glissement annuel, portée par les initiatives d'amélioration de l'efficacité énergétique. Le marché des exportations s'est remarquablement bien comporté : les exportations cumulées de fil émaillé en cuivre ont atteint 117 900 tonnes entre janvier et octobre, en hausse de 23,46 % par rapport à l'année précédente. L'Inde et la Turquie se sont démarquées comme marchés clés avec des taux de croissance respectifs de 768,5 % et 198,8 %.

Politique et technologie, deux moteurs : accélération de la transition verte

Sur le plan des politiques, la stratégie « double carbone » et des normes environnementales plus strictes ont favorisé la transformation industrielle. Depuis la mise en œuvre du Système d'évaluation des indices de production propre pour l'industrie des fils et câbles, les entreprises doivent maintenir une consommation énergétique globale par unité de produit inférieure à 0,38 tonne de charbon standard/tonne et une concentration d'émissions de COV inférieure à 50 mg/m³. L'investissement annuel dans la modernisation des technologies environnementales a atteint 2,86 milliards de yuans, en hausse de 23,4 % par rapport à l'année précédente. L'État a inclus le fil composite en cuivre-aluminium revêtu résistant aux hautes températures dans le Catalogue des nouveaux matériaux clés soutenus, réduisant ainsi le coût moyen de R&D des entreprises de 18,3 %. L'innovation technologique est devenue un facteur clé de compétitivité : les entreprises leaders maintiennent une intensité d'investissement en R&D supérieure à 4 %, JINGDA se concentrant sur les fils émaillés résistants aux couronnes pour les plateformes haute tension 800 V, et ROSHOW se spécialisant dans la recherche et développement de fils bruts pour moteurs au carbure de silicium (SiC). Les procédés de revêtement sans solvant et la construction d'usines numériques s'accélèrent, le taux de production sans solvant dans l'industrie atteignant désormais 35 %. La transformation numérique a permis de réduire la consommation d'énergie de 23 %. De nouvelles technologies, telles que les revêtements en graphène et les peintures isolantes modifiées par nano-particules, ont atteint une application industrielle, impulsant l'évolution des produits vers une haute résistance thermique de classe 240+ et de faibles pertes diélectriques.