Balita

Nagpapakita ang Industriya ng Enameled Wire ng Istukturang Paglago noong 2025: Ang Mataas na Segment at Transisyon sa Berde bilang Mga Pangunahing Driver

Bilang isang pangunahing industriya sa sektor ng mga elektrikal na materyales, patuloy na lumalago ang industriya ng enamel wire sa Tsina kasabay ng pag-optimize sa istruktura noong 2025. Ayon sa pinakabagong datos ng industriya, umabot ang taunang sukat ng merkado sa 49.5 bilyong yuan na may output na higit sa 2 milyong tonelada, isang taunang pagtaas na 5.8%. Mas malaki na ang bahagdan ng mga produktong mataas ang pagganap, kung saan ang mga downstream na sektor tulad ng mga bagong enerhiyang sasakyan (NEVs) at mataas ang kahusayan na mga motor na nagtitipid ng enerhiya ay naging pangunahing engine ng paglago.

Patuloy na Pagpapalawak ng Merkado at Bilisan ng Pag-upgrade sa Istruktura ng Produkto

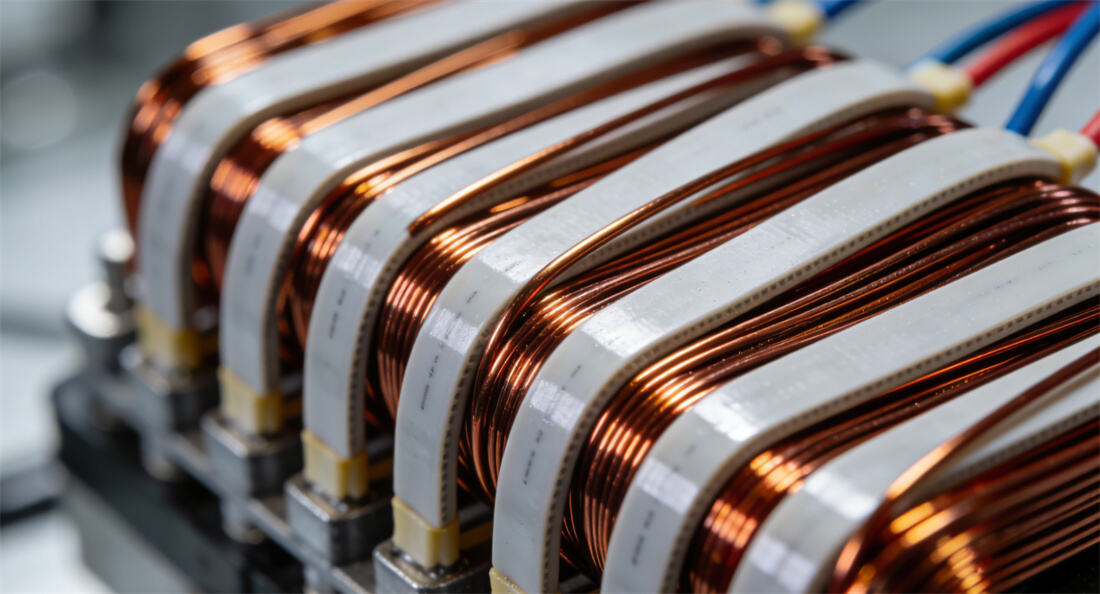

Noong 2025, lumampas na ang industriya ng enameled wire sa paglago batay sa sukat at pumasok sa kritikal na yugto ng pagbabago tungo sa kalidad at kahusayan. Ang datos ay nagpapakita na ang high-performance na enameled wire (lumalaban sa mataas na temperatura, mataas ang conductivity, at environmentally friendly) ay sumasakop sa higit sa 35% ng merkado, habang ang mga produktong lumalaban sa init na Class F pataas ay kumakatawan sa 42.3% ng produksyon—na tumaas ng halos 15 puntos na porsyento mula 2020. Kapansin-pansin ang mahusay na pagganap ng flat enameled wire para sa NEV. Pinagbubulan ng 68% na rate ng pagpasok ng mga flat wire motor, ang nitch na merkado ay lumago ng 31.7% taun-taon, at ang pangangailangan para sa mga produktong lumalaban sa corona at mataas ang flexibility ay tumataas sa average na taunang rate na mahigit sa 20%. Ayon sa rehiyon, nananatiling pangunahing industrial cluster ang Yangtze River Delta, kung saan ang mga lalawigan ng Jiangsu at Zhejiang ay nag-ambag ng 52% ng pambansang produksyon. Ang Guangdong ay may 14.6% na bahagi na nagsisilbing kalamangan sa industriya ng electronic information, habang ang Jiangxi ay nagsimulang lumago bilang bagong sentro ng pag-unlad na may rate ng paglago sa produksyon na 19.4% dahil sa yaman ng tanso. Patuloy na tumataas ang konsentrasyon ng merkado, kung saan ang nangungunang 10 na kumpanya kabilang ang JINGDA, CITYCHAMP DARTONG ADVANCED MATERIALS CO., LTD., at ROSHOW ay kontrolado ang higit sa 60% ng kabuuang kapasidad. Ang mga nangungunang kumpanya ay nagtatag ng kompetitibong hadlang sa pamamagitan ng teknolohikal na akmulasyon at ekonomiya ng sukat, habang ang mga maliit at katamtamang negosyo ay humaharap sa dobleng presyon mula sa gastos at mga regulasyon sa kalikasan.

Masusing Pagbabago ng Istraktura ng Supply at Demand: Pinapagana ng Parehong Gastos at Demand

Sa antas ng industriyal na kadena, ang mataas na pagbabago-bago sa presyo ng tanso sa unang bahagi ay naging pangunahing presyong pampustos. Ang karaniwang presyo ng Shanghai Copper Futures ay tumaas ng 12% year-on-year noong 2025, na nagtulak sa mga kumpanya na kontrolin ang mga gastos sa pamamagitan ng hedging, pagbili gamit ang long-term contract, at R&D ng copper-aluminum composite conductors. Ang mga nangungunang kumpanya tulad ng JINTIAN ay nakapagpababa ng pagtaas ng gastos nang hindi lalagpas sa 5% sa pamamagitan ng vertical integration, samantalang ang mga maliit at katamtamang negosyo ay nakararanas ng malaking presyon sa gross profit margin dahil sa mahinang puwersa sa negosasyon.

Nagpakita ang demand ng istruktural na pagkakaiba, kung saan ang NEVs, mataas na kahusayan na makina para sa pagtitipid ng enerhiya, at kagamitang pangkomunikasyon na 5G ay nag-ambag nang higit sa 60% sa kabuuang bagong demand. Kabilang dito, ang mga NEV ay nagpapalakas ng humigit-kumulang 338,000 toneladang bagong demand para sa enameled wire, na sumasakop sa 27.4% ng kabuuang pagkonsumo. Ang mga makina na may mataas na kahusayan sa pagtitipid ng enerhiya ay nakapagtala ng 9.4% na taunang pagtaas sa demand dahil sa mga programa para mapataas ang kahusayan sa enerhiya. Mahusay ang performans ng merkado sa pag-export: ang kabuuang eksportasyon ng tansong enameled wire ay umabot sa 117,900 tonelada mula Enero hanggang Oktubre, isang 23.46% na taunang pagtaas. Naging mga pangunahing merkado ang India at Turkiya na may mga rate ng paglago na 768.5% at 198.8% ayon sa pagkakabanggit.

Doble na Nagpapanday sa Patakaran at Teknolohiya: Bilisan ang Berdeng Transisyon

Sa patakaran, ang "doble karbon" na estratehiya at mas mahigpit na mga pamantayan sa kapaligiran ay nag-udyok ng pagbabago sa industriya. Matapos maisagawa ang Sistema ng Pagtataya sa Indikador ng Mas Malinis na Produksyon para sa Industriya ng Wire at Cable, kinakailangan ng mga kumpanya na panatilihing nasa ilalim ng 0.38 toneladang karbon na pamantayan/kada tonelada ang buong pagkonsumo ng enerhiya kada yunit na produkto at ang konsentrasyon ng emisyon ng VOCs ay nasa ilalim ng 50mg/m³. Ang taunang puhunan sa teknolohiyang pangkapaligiran ay umabot sa 2.86 bilyong yuan, isang pagtaas na 23.4% kumpara sa nakaraang taon. Isinama na ng estado ang mataas na temperatura-toleranteng composite-coated na tumbaga na pinahiran ng aluminium wire sa Katalogo ng Mga Bagong Materyales na Pinakasusuportahan, na nagbawas sa average na gastos sa pananaliksik at pagpapaunlad (R&D) ng mga kumpanya ng 18.3%. Ang teknolohikal na inobasyon ay naging pangunahing kakayahang mapagkumpitensya: ang mga nangungunang kumpanya ay nagpapanatili ng antas ng puhunan sa pananaliksik at pagpapaunlad na higit sa 4%, kung saan ang JINGDA ay nakatuon sa corona-resistant na enameled wire para sa 800V mataas na boltahe na platform at ang ROSHOW ay espesyalista sa pananaliksik at pagpapaunlad ng wire rod para sa silicon carbide (SiC) na mga motor. Ang mga proseso ng coating na walang solvent at ang pagtatayo ng digital na pabrika ay mabilis na umuunlad, kung saan ang antas ng paggamit ng solvent-free sa industriya ay umabot na sa 35%. Ang digital na pagbabago ay nagbawas ng pagkonsumo ng enerhiya ng 23%. Ang mga bagong teknolohiya tulad ng graphene coatings at nano-modified na mga pinturang pang-insulate ay nakamit na ang aplikasyon sa industriya, na nagtulak sa ebolusyon ng produkto tungo sa Klase 240+ na mataas na resistensya sa init at mababang dielectric na pagkawala.