Nieuws

Geëmailleerde draadindustrie kent structurele groei in 2025: hoge klasse en groene transitie als kerndrijfveren

Als kernindustrie binnen de sector van elektrische materialen heeft de Chinese geëmailleerde draadindustrie in 2025 een gestaag groei behouden, gecombineerd met structurele optimalisatie. De nieuwste brongegevens tonen aan dat de jaarlijkse marktomvang 49,5 miljard yuan bereikte, met een productie van meer dan 2 miljoen ton, een stijging van 5,8% ten opzichte van het voorgaande jaar. Het aandeel van hoogwaardige producten is aanzienlijk gestegen, waarbij afnemende sectoren zoals nieuwe energievoertuigen (NEV's) en hoogrendementenergiebesparende motoren uitgroeiden tot centrale groeimotoren.

Stabiele marktuitbreiding & versnelde upgrade van productstructuur

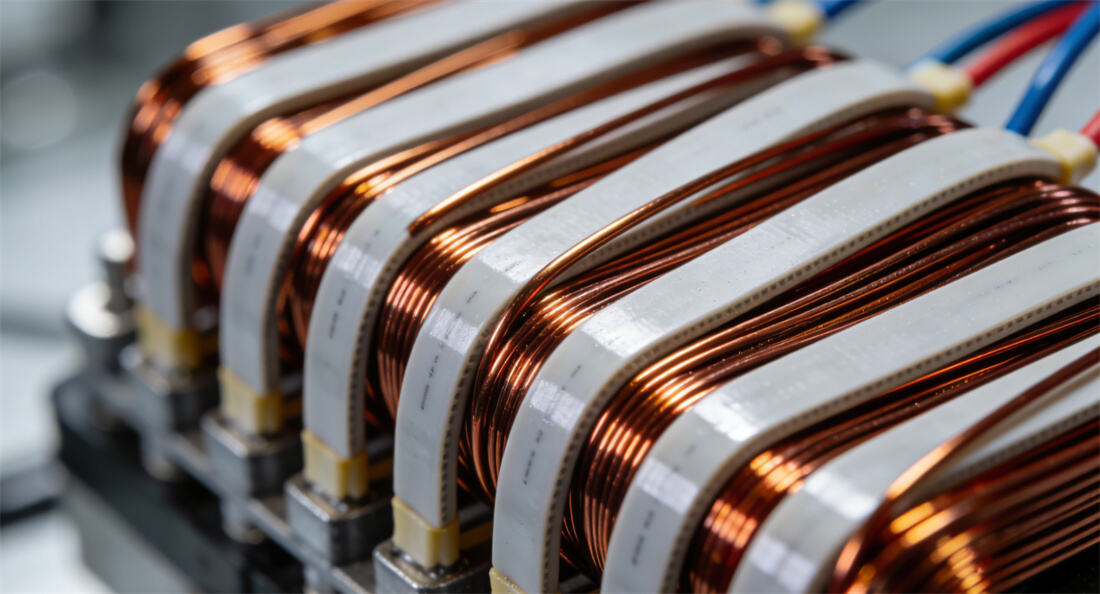

In 2025 is de geëmailleerde draadindustrie voorbij de groei op schaal gegaan en is ze een kritieke fase van kwaliteits- en efficiëntietransformatie ingegaan. Gegevens tonen aan dat hoogwaardige geëmailleerde draad (hoogtemperatuurbestendig, hoge geleidbaarheid en milieuvriendelijk) ruim 35% van de markt vertegenwoordigt, terwijl producten met hittebestendigheid van klasse F en hoger 42,3% van de productie uitmaken—een stijging van bijna 15 procentpunten ten opzichte van 2020. Opvallend is de uitstekende prestatie van platte geëmailleerde draad voor NEV's. Gedreven door een penetratiegraad van 68% van platte draadmotoren, groeide deze niche markt jaarlijks met 31,7%, waarbij de vraag naar coronaresistente en zeer flexibele producten met gemiddeld meer dan 20% per jaar toenam. Regionaal blijft de Deltaregio van de Jangtsekiang de kernindustriële cluster, waar de provincies Jiangsu en Zhejiang gezamenlijk 52% van de nationale productie leveren. Guangdong staat goed voor 14,6%, dankzij zijn voordelen in de elektronische informatiesector, terwijl Jiangxi is opgekomen als een nieuwe groeipool met een productiegroei van 19,4%, ondersteund door koperhoudende grondstoffenvoorraden. De marktconcentratie blijft stijgen, waarbij de top 10 bedrijven—including JINGDA, CITYCHAMP DARTONG ADVANCED MATERIALS CO., LTD. en ROSHOW—meer dan 60% van de totale capaciteit controleren. Toonaangevende bedrijven hebben concurrentievoordelen opgebouwd via technologische accumulatie en schaalgrootte, terwijl kleine en middelgrote ondernemingen onder druk staan van kosten en milieuvoorschriften.

Diepgaande Aanpassing van de Aanbod-Vraagstructuur: Gedreven door Zowel Kosten als Vraag

Op niveau van de bedrijfsketen is de hoge volatiliteit van de prijzen van koper in de bovenstroom een grote kostenbelasting geworden. De gemiddelde prijs van de Shanghaikoperfutures steeg in 2025 met 12% ten opzichte van het voorgaande jaar, wat ondernemingen ertoe dwingt kosten te beheersen via afdekking, inkoop via langetermijncontracten en Onderzoek & Ontwikkeling van koper-aluminium composietgeleiders. Toonaangevende ondernemingen zoals JINTIAN hebben de kostenstijgingen via verticale integratie beperkt tot minder dan 5%, terwijl midden- en kleinere ondernemingen te maken hebben met aanzienlijke druk op hun brutomarge vanwege hun geringe onderhandelingsmacht.

De vraag heeft structurele differentiatie getoond, waarbij NEV's, hoogefficiënte energiebesparende motoren en 5G-communicatieapparatuur gezamenlijk voor meer dan 60% van de nieuwe vraag zorgden. Hiervan droegen NEV's ongeveer 338.000 ton aan nieuwe geëmailleerde draadvraag bij, goed voor 27,4% van het totale verbruik. De vraag naar hoogefficiënte energiebesparende motoren nam met 9,4% toe ten opzichte van het voorgaande jaar, gedreven door initiatieven ter verbetering van energie-efficiëntie. De exportmarkt presteerde indrukwekkend: de cumulatieve uitvoer van koperen geëmailleerde draad bereikte in de periode januari tot oktober 117.900 ton, een stijging van 23,46% ten opzichte van het voorgaande jaar. India en Turkije kwamen naar voren als opvallende markten met groeipercentages van respectievelijk 768,5% en 198,8%.

Beleid en technologie als dubbele drijfveren: Versnelde groene transitie

Beleidsmatig hebben de 'dubbele koolstof'-strategie en strengere milieuvoorschriften de industriële transformatie bevorderd. Na de invoering van het Evaluatiesysteem voor Schone Productie in de Kabel- en Draadindustrie, moeten ondernemingen het totale energieverbruik per eenheid product onder de 0,38 ton steenkool-equivalent/ton houden en de VOC-emissieconcentratie onder de 50 mg/m³. De jaarlijkse investering in milieutechnologische verbetering bereikte 2,86 miljard yuan, een stijging van 23,4% ten opzichte van het voorgaande jaar. De staat heeft hittebestendige composietmetalen koperen geëmailleerde draad opgenomen in de Catalogus van Belangrijke Ondersteunde Nieuwe Materialen, waardoor de gemiddelde R&D-kosten van ondernemingen met 18,3% zijn gedaald. Technologische innovatie is een kerncompetitiviteit geworden: toonaangevende ondernemingen handhaven een R&D-investeringsintensiteit boven de 4%, waarbij JINGDA zich richt op coronaresistente geëmailleerde draad voor 800V-hoogspanningsplatforms en ROSHOW gespecialiseerd is in draadstaaf-R&D voor siliciumcarbide (SiC)-motoren. Coatingprocessen zonder oplosmiddelen en de opbouw van digitale fabrieken versnellen, waarbij het aandeel oplosmiddelvrije processen in de industrie 35% heeft bereikt. Digitale transformatie heeft het energieverbruik met 23% verlaagd. Nieuwe technologieën zoals grafcoating en nano-gewijzigde isolerende verven hebben industriële toepassing gevonden, wat de productevolutie naar klasse 240+ hoge hittebestendigheid en lage diëlektrische verliezen stimuleert.