Notícias

Indústria de Fio Esmaltado Testemunha Crescimento Estrutural em 2025: Transição para Alta Performance e Sustentabilidade como Motores Centrais

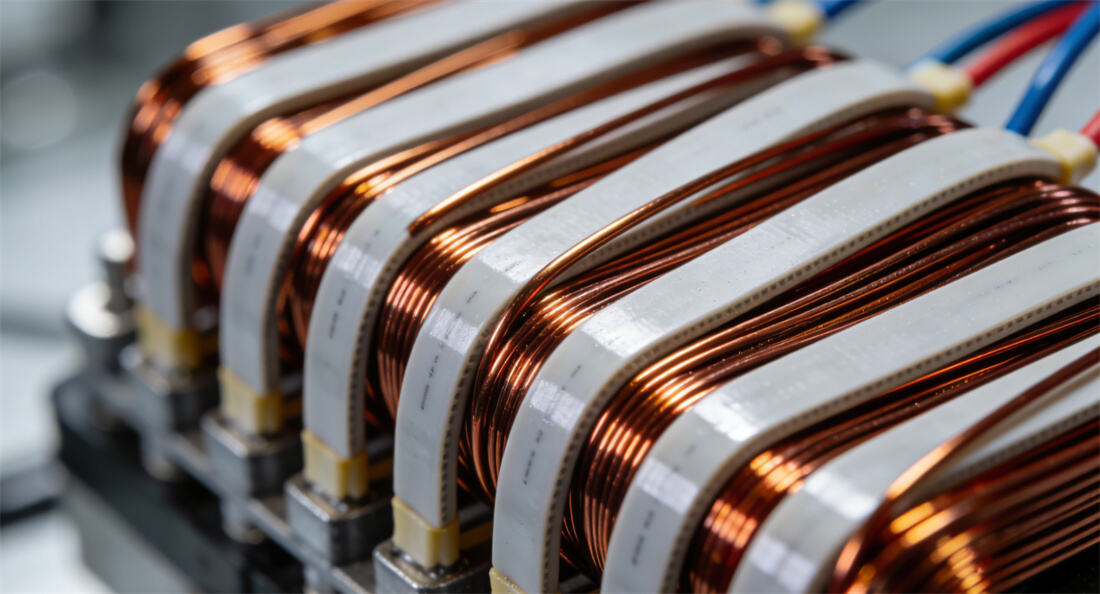

Como indústria central no setor de materiais elétricos, a indústria chinesa de fios esmaltados manteve um crescimento contínuo juntamente com a otimização estrutural em 2025. Os dados mais recentes do setor mostram que o tamanho anual do mercado atingiu 49,5 bilhões de yuans, com produção superior a 2 milhões de toneladas, um aumento de 5,8% em relação ao ano anterior. A proporção de produtos de alto desempenho aumentou significativamente, com setores downstream como veículos elétricos (VEs) e motores de alta eficiência energética surgindo como os principais motores de crescimento.

Expansão estável do mercado e aceleração na atualização da estrutura de produtos

Em 2025, a indústria de fio esmaltado ultrapassou a fase de crescimento baseado na escala e entrou numa fase crítica de transformação em qualidade e eficiência. Dados indicam que o fio esmaltado de alto desempenho (resistente a altas temperaturas, alta condutividade e ambientalmente amigável) representa mais de 35% do mercado, enquanto produtos resistentes ao calor das classes F e superiores representam 42,3% da produção — um aumento de quase 15 pontos percentuais em relação a 2020. Notavelmente, o fio esmaltado plano para VEAs demonstrou desempenho excepcional. Impulsionado pela taxa de penetração de 68% dos motores com fio plano, esse segmento cresceu 31,7% em relação ao ano anterior, com a demanda por produtos resistentes à descarga parcial e de alta flexibilidade aumentando a uma taxa média anual superior a 20%. Regionalmente, o Delta do Rio Yangtzé permanece o principal polo industrial, com as províncias de Jiangsu e Zhejiang respondendo por 52% da produção nacional. Guangdong representa 14,6%, aproveitando suas vantagens na indústria de informação eletrônica, enquanto Jiangxi surgiu como um novo polo de crescimento, com uma taxa de crescimento da produção de 19,4%, apoiada pelos recursos em cobre disponíveis. A concentração do mercado continua a aumentar, com as 10 principais empresas — incluindo JINGDA, CITYCHAMP DARTONG ADVANCED MATERIALS CO., LTD. e ROSHOW — controlando mais de 60% da capacidade total. As empresas líderes estabeleceram barreiras competitivas por meio do acúmulo tecnológico e economias de escala, enquanto as pequenas e médias empresas enfrentam pressões duplas decorrentes dos custos e da regulamentação ambiental.

Ajuste Profundo da Estrutura Oferta-Demanda: Impulsionado por Custos e Demanda

No nível da cadeia industrial, a alta volatilidade dos preços do cobre na origem tornou-se uma grande pressão de custo. O preço médio dos Futuros de Cobre de Xangai subiu 12% em relação ao ano anterior em 2025, forçando as empresas a controlar custos por meio de hedge, compra por contratos de longo prazo e pesquisa e desenvolvimento de condutores compostos de cobre-alumínio. Empresas líderes como a JINTIAN limitaram o aumento de custos a menos de 5% por meio de integração vertical, enquanto empresas de pequeno e médio porte enfrentam forte pressão sobre suas margens brutas devido ao fraco poder de negociação.

A demanda mostrou uma diferenciação estrutural, com os VENs, motores de alto rendimento e equipamentos de comunicação 5G contribuindo conjuntamente com mais de 60% da nova demanda. Desses, os VENs impulsionaram cerca de 338.000 toneladas de nova demanda por fio esmaltado, representando 27,4% do consumo total. Os motores de alto rendimento apresentaram um aumento de 9,4% na demanda em relação ao ano anterior, impulsionado por iniciativas de melhoria da eficiência energética. O mercado de exportação teve um desempenho impressionante: as exportações acumuladas de fio esmaltado de cobre atingiram 117.900 toneladas de janeiro a outubro, um aumento de 23,46% em relação ao ano anterior. A Índia e a Turquia destacaram-se como mercados com taxas de crescimento de 768,5% e 198,8%, respetivamente.

Política e Tecnologia como Motores Duplos: Transição Verde Acelerada

Do ponto de vista político, a estratégia "duplo carbono" e padrões ambientais mais rigorosos têm promovido a transformação industrial. Após a implementação do Sistema de Índice de Avaliação de Produção Mais Limpa para a Indústria de Fios e Cabos, as empresas são obrigadas a manter o consumo abrangente de energia por unidade de produto abaixo de 0,38 toneladas de carvão padrão/tonelada e a concentração de emissões de COV abaixo de 50 mg/m³. O investimento anual em modernização tecnológica ambiental atingiu 2,86 bilhões de yuans, um aumento de 23,4% em relação ao ano anterior. O Estado incluiu o fio de cobre revestido com alumínio com revestimento compósito resistente a altas temperaturas no Catálogo de Novos Materiais Estratégicos Apoiados, reduzindo em média os custos de P&D das empresas em 18,3%. A inovação tecnológica tornou-se uma competitividade central: empresas líderes mantêm a intensidade de investimento em P&D acima de 4%, com a JINGDA focada em fios esmaltados resistentes à corona para plataformas de alta tensão de 800 V e a ROSHOW especializada em P&D de fios para motores de carbeto de silício (SiC). Processos de revestimento sem solvente e a construção de fábricas digitais estão se acelerando, com a taxa de isenção de solventes da indústria atingindo 35%. A transformação digital reduziu o consumo de energia em 23%. Novas tecnologias, como revestimentos de grafeno e tintas isolantes modificadas com nanomateriais, alcançaram aplicação industrial, impulsionando a evolução dos produtos rumo à Classe 240+ de alta resistência térmica e baixa perda dielétrica.